|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

엔비디아 2분기 실적 후폭풍이 거세다. 전교 1등 하던 학생 점수를 100점으로 예상했는데 90점이 나오자 1등을 유지할 수 있을까 하는 의구심이 사태의 본질이다. 시장에 인공지능(AI) 거품 심리가 팽배해 있는 것도 기술주의 위험 요인이다. 점수는 시장 기준에 못 미쳤지만 엔비디아는 여전히 1등주다. 현실과 심리 사이 괴리가 당분간 장을 이끌며 시장의 변동성도 커질 전망이다.

전문가들은 아직 AI 모멘텀이 사라지지 않은 만큼 엔비디아는 물론이고 직간접으로 이 회사와 관련된 '숨은 조력자'들에 관심을 기울일 필요가 있다고 지적했다.

대표적으로 '엔비디아 밸류체인'에 속한 이수페타시스, 한미반도체, 테크윙, ISC 등이 있다. 이들도 엔비디아와 함께 주가 변동성이 커지는 것은 불가피하지만 엔비디아보다 저평가돼 엔비디아 주가 반등 시 더 높은 투자 수익률이 기대된다.

엔비디아의 2분기(5~7월) 순이익은 1년 새 2배 이상 급증한 눈부신 성과였다. 그러나 이 기준으로 엔비디아의 향후 1년 예상 주가수익비율(PER)은 45배가 넘으면서 차익실현을 노리는 투자자들의 '고평가 주식'이라는 좋은 핑곗거리가 되고 있다. 반면 국내 관련주는 엔비디아처럼 영업이익이 1년 새 2~3배씩 증가하면서도 PER이 20배가 넘지 않아 저평가 매력이 부각되고 있다. 증권가 관계자는 "기술주 비중을 높이려는 투자자는 이들 종목 주가가 급락하면 분산 투자하는 식으로 접근해 리스크를 낮춰야 한다"고 말했다.

매일경제와 LS증권은 AI 조정 장세 기간 동안 2분기 실적과 엔비디아보다 낮은 PER, 외국인·기관 수급 등을 종합해 이들 엔비디아 수혜주 4곳을 주목할 종목으로 선정했다. 주요 투자 지표는 블룸버그와 에프앤가이드를 활용했다.

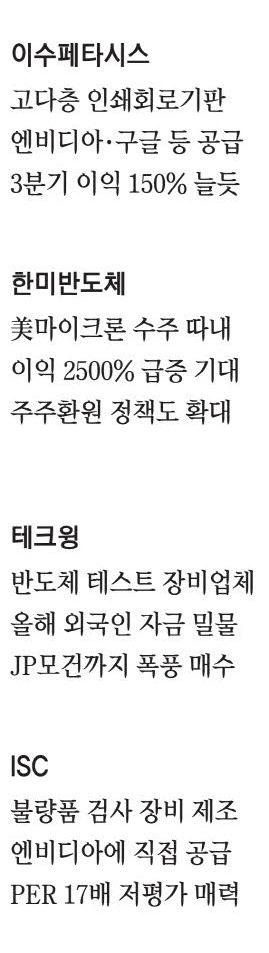

엔비디아 믿는 이수페타시스의 자신감

최근 이수페타시스는 대구시와 달성1차산업단지 내 2만1344㎡(약 6468평) 용지에 고다층인쇄회로기판(MLB) 5공장을 추가로 짓는 투자 협약을 체결했다. 일각에서 AI 피크아웃(정점에 이른 뒤 상승세 둔화)에 대한 시장의 우려가 있었지만 이는 기우에 불과했다는 것이다.

이번 5공장은 2025년 말께 완공되며 2026년 초부터 완전 가동이 예상된다.

미국 주요 빅테크 업체들의 실적이 발표됐는데 AI 시장 성장을 뒷받침하는 근거는 이들의 설비투자(CAPEX) 지속이었으며 이는 이수페타시스의 증설로 이어지고 있다. 이수페타시스는 엔비디아는 물론이고 구글, 마이크로소프트 등 미국 주요 빅테크에 MLB를 공급한다.

MLB는 인쇄회로기판(PCB)을 여러 개 쌓아올린 제품인데 층수가 많을수록 많은 양의 데이터를 빠르게 처리할 수 있다.

AI용 서버에 장착되는 그래픽처리장치(GPU)에 사용되기 때문에 엔비디아가 주요 고객이다.

빅테크들의 AI 투자가 지속될수록 MLB 수요가 급증해 이수페타시스의 실적도 증가한다.

증권가 관계자는 "원래 MLB의 주요 공급 회사들이 중국 업체들이었는데 미·중 갈등으로 이수페타시스가 반사이익을 얻고 있다"고 말했다.

지난 2분기에 매출과 영업이익은 작년 동기 대비 각각 25% 늘어난 2047억원, 50.5% 증가한 275억원으로 나타났다.

매출 증가율보다 이익 증가율이 2배가량 높은 추세는 올 3분기 예상 실적에서도 드러난다.

3분기 추정 영업이익은 333억원이며, 이는 1년 새 153%나 증가한 수치다. KB증권의 한 애널리스트는 "MLB 기술 트렌드 변화에 따라 갈수록 평균판매단가(ASP) 상승이 나타나고 있어 목표주가를 올리고 있다"고 말했다.

향후 1년 예상 실적 기준 이수페타시스의 PER은 19.5배이며 배당수익률은 지난 28일 기준 0.23%다. 이 같은 매력에 외국인과 기관은 올 들어 이날까지 이 종목을 각각 919억원, 1038억원어치 순매수했다.

|

한미반도체, 이익 급증에도 주가 조정

엔비디아에 직접 납품하는 회사들은 향후 공급망 변화에 따라 실적과 주가 부침이 심해지는 경향이 있다. 그러나 한미반도체처럼 국내 굴지의 반도체 회사를 공급처로 하는 동시에 엔비디아의 수혜를 보는 회사들은 실적 안정성에서 높은 점수를 받기 마련이다.

엔비디아가 독점하는 AI 가속기의 성능을 좌우하는 제품 중 하나가 고대역폭메모리(HBM)다.

HBM은 SK하이닉스가 사실상 독점 중인데 HBM 제조에 필수인 '열압착(TC) 본더'를 공급하는 곳이 한미반도체다. 한미반도체가 최근 주목받고 있는 것은 '하이닉스 일변도'인 고객사 목록에 미국 마이크론을 추가했기 때문이다. 지난 4월에 이 같은 장비 공급 공시를 냈다.

지난 2분기에 한미반도체는 영업이익 554억원을 기록했는데 이는 1년 새 396%나 증가한 수치다. 직전 1분기와 비교해도 이익이 93% 늘었다.

3분기 예상 이익은 750억원으로 추정되는데 작년 3분기보다 2483%나 급증하는 것으로 나온다.

확실한 공급처는 견조한 실적으로 이어지나 주가 고평가 요인이 되기도 한다. 예상 PER이 32배 수준으로 다른 엔비디아 수혜주보다 높은 편이다. 주주환원 의지는 다른 곳보다 강하다. 2022년 연간 주당 200원이었던 배당금을 2023년 기준 420원으로 2배 이상 올렸다. 올해도 420원이 유지될 전망이다.

JP모건이 저평가 매력으로 찜한 테크윙

올 상반기 테크윙 보고서에 따르면 월가 투자은행 JP모건이 지난 7월 19일 이 회사 주식 192만주를 사들이면서 단숨에 주요 주주(5.15%)로 올라섰다. 테크윙은 AI 등 각종 반도체 테스트 검사장비를 개발해 국내외 주요 반도체 기업들의 주목을 받고 있기 때문에 JP모건의 레이더망에 걸린 것으로 보인다. 이는 외국인 투자 지표에서도 드러나는데 올 들어 지난 28일까지 외국인 순매수 금액이 1931억원에 달한다. 테크윙은 마이크론과 계약을 맺고 오는 11월까지 반도체 검사장비를 공급하는데 이 계약 규모가 작년 매출의 4% 수준이다.

최근 수주는 주로 HBM 관련 매출로, SK하이닉스에 도전하는 삼성전자와 마이크론의 투자 규모가 늘어날수록 테크윙의 실적도 증가한다.

작년 2분기 대비 올 2분기 테크윙의 영업이익 증가율은 195.2%에 달했는데 3분기엔 이익 증가율이 1000%가 넘을 전망이다.

엔비디아 대표 수혜주 ISC

엔비디아 실적 발표 이후 국내 수혜주들의 주가가 대거 조정받자 기술주 비중이 낮은 투자자들에게 오히려 기회라는 얘기가 나온다.

엔비디아 못지않은 성장세를 보이는 ISC는 예상 PER이 17배 수준이라 투자하기 부담스럽지 않다는 것이다. 2001년 설립된 ISC는 반도체 테스트 소켓을 주력으로 만드는 상장사다.

테스트 소켓은 반도체 불량 여부를 따질 때 검사설비와 반도체 디바이스를 연결하는 소모성 부품이다. 제품 손상이 적어 이익률이 높은 '실리콘 러버' 소켓 분야에선 세계 시장 점유율 75%로, 숨은 강자다. 이를 알아본 외국인은 이 주식을 올 들어 1000억원 넘게 순매수 중이다.

ISC는 엔비디아에 GPU 양산소켓을 공급 중이며 AI 가속기 생산이 증가할수록 ISC의 소켓 수요도 늘어난다. 염승환 LS증권 이사는 "ISC는 HBM용 테스트 소켓도 개발 중인데 개발 성공 후 양산 시 추가적인 엔비디아 모멘텀이 폭발할 것"이라며 "AI 매출 비중이 작년 3%에서 이젠 31%까지 늘어나며 엔비디아의 숨은 조력자로 판단된다"고 강조했다.

[문일호 기자]

[ⓒ 매일경제 & mk.co.kr, 무단 전재, 재배포 및 AI학습 이용 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.