|

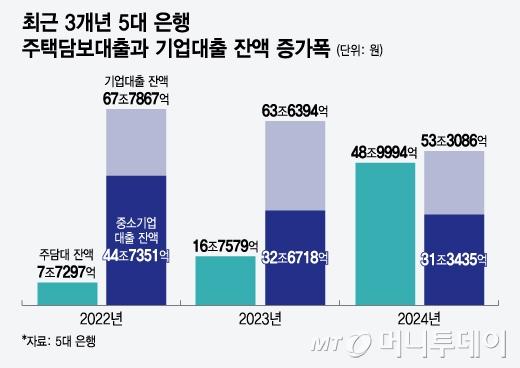

최근 3개년 5대 은행 주택담보대출과 기업대출 잔액 증가폭/그래픽=윤선정 |

5대 은행이 지난해 주택담보대출 잔액 증가폭을 전년보다 크게 늘렸지만, 같은 기간 기업대출 잔액 증가폭은 줄인 것으로 나타났다. 5대 은행은 지난해 연초부터 신년사를 통해 '기업금융'을 강조했지만, 실제로는 '가계대출'에 집중한 셈이다. 늘어나는 기업 연체가 은행권에 부담을 준 것으로 풀이된다.

2일 금융권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)의 지난해말 기준 주담대 잔액은 578조4448억원으로 2023년말(529조8922억원)보다 48조9994억원 증가했다. 2023년말 기준 주담대가 2022년말 대비 16조7579억원 늘어난 것을 고려하면 증가폭이 약 3배로 뛴 것이다. 또 주담대 잔액이 7조7297억원 증가한 2022년과 비교하면 증가폭은 더 확대된다.

주담대가 폭증한 원인은 지난해 상반기부터 부동산 시장 회복 기대감이 커지고 시장금리가 내려갔기 때문이다. 실제 서울시 월별 아파트 거래량이 4년만에 최대치인 9216건을 기록한 지난해 7월 직후인 8월 주담대 증가폭은 통계 집계 이후 최대 수준인 8조9115억원까지 치솟았다. 주담대가 급증하면서 5대 은행 중 신한·하나·우리 등 3개 은행은 지난해 가계대출 증가 규모가 연초 금융당국에 제시한 목표치를 초과했다.

반면 같은 기간 5대 은행의 기업대출 잔액 증가폭은 줄고 있다. 2022년 한 해 동안 67조7867억원 늘어난 기업대출 잔액은 2023년에는 63조6394억원, 지난해에는 53조3086억원 증가하면서 2년째 증가폭이 줄었다. 특히 중소기업대출 잔액 증가폭은 △2022년 44조7351억원 △2023년 32조6718억원 △2024년 31조3435억원으로 증가폭이 급격히 축소되고 있다.

이를 두고 최근 5대 금융(KB·신한·하나·우리·NH) 회장과 5대 은행장들이 '기업금융'을 강조해온 것과는 다른 행보라는 평가가 나온다. 임종룡 우리금융 회장은 지난해 신년사에서 "기업금융은 우리가 대표이자 최고라고 자부하던 분야로, 우량자산 중심으로 시장 지배력을 확대해야 한다"고 말했다. 진옥동 신한금융 회장도 지난해 초 계열사 임원진을 만난 자리에서 기업대출의 중요성을 피력한 것으로 알려졌다.

특히 5대 은행의 기업대출 잔액은 지난해 12월에는 8조9726억원, 11월에는 7759억원 두달 연속 순감했다. 같은 기간 주담대가 각각 1조원 이상씩 늘어난 것과 대조된다.

은행권 관계자는 "기업들의 결산 영향을 크게 받아 연말 기업대출 잔액이 줄어든 것으로 보고 있다"라면서도 "중소기업을 중심으로 늘어나는 연체에 대응하고 위험가중자산(RWA) 관리를 위해 은행권이 자체 조절한 측면도 있다"고 말했다.

실제 5대 은행의 중소기업 연체율 단순평균치는 지난 11월말 기준 0.63%로 지난 9월말(0.52%)보다 0.11%포인트(P) 상승했다. A은행은 해당 기간 동안 연체율이 0.19%P 뛰었으며, B은행은 연체율이 0.9% 수준에 접근하면서 2017년 이후 최대치를 기록했다.

은행권에서는 한동안 기업대출 부문에서 보수적인 대출영업이 이어질 것으로 보고 있다. 최근 고환율 기조가 이어질 것이란 전망이 늘면서 기업대출 규모를 조절하는 방식으로 자본 여력을 확보하고 있기 때문이다. 4대 금융((KB·신한·하나·우리)지주의 보통주자본(CET1)비율은 통상 원/달러 환율 10원이 상승하면 1~3BP(1BP=0.01%P) 오르는 것으로 알려졌다. 이에 특히 위험가중치가 높은 중소기업과 개인사업자 대출 취급은 더욱 깐깐해질 것으로 전망된다.

김도엽 기자 usone@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.