정부 PF 제도 개선방안 발표

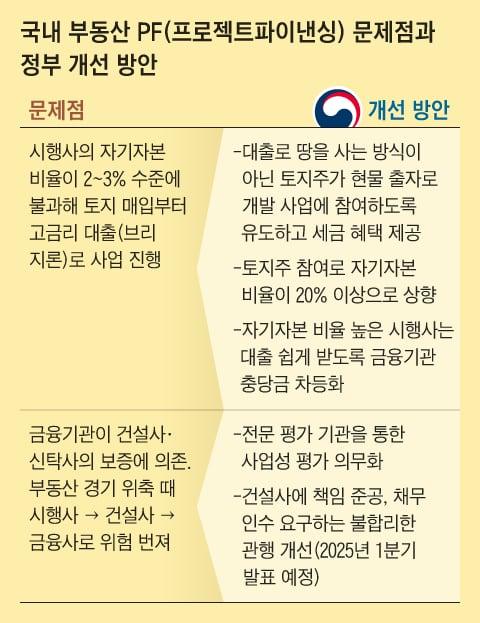

정부는 13일 경제 관계 장관 회의에서 ‘부동산 PF 제도 개선 방안’을 발표하고 2028년까지 부동산 개발 사업의 자기자본비율을 20% 수준까지 높이겠다고 밝혔다. 국내 부동산 PF의 가장 큰 문제로 꼽히는 영세 시행사의 낮은 자기자본비율(현행 2~3%)을 선진국 수준으로 끌어올려 사업 초기 단계부터 고금리 대출(브리지론)에 의존하는 문제점을 개선하겠다는 것이다. 땅 주인이 땅을 현물로 출자해 PF 사업에 동참하도록 유도해 시행사의 자기자본을 확충한다는 계획이다.

그러나 정부 개선안은 전적으로 토지 소유자의 사업 동참 여부에 성패가 달렸고, 영세한 시행사가 재무적 투자자를 구하기 어려운 구조적인 문제점은 이전과 달라진 게 없다는 지적이 나온다. 시행사의 낮은 자본력 때문에 금융기관이 건설사나 신탁사에 책임 준공 같은 과도한 보증을 요구하는 문제점에 대해서는 “내년 1분기까지 개선 방안을 내겠다”고 했다. 부동산 전문가 사이에선 “PF 부실이 우리 경제에 미치는 파급력을 생각하면 기대에 못 미치는 내용”이라는 반응이 나온다.

|

그래픽=양진경 |

◇땅 주인이 현물 출자하면 ‘세금 인센티브’

부동산 PF는 아파트 건설을 포함한 부동산 개발 사업 때 미래 분양 수익 등을 담보로 자금을 조달하는 것으로, 작년 말 기준 230조원 규모에 달한다. 미국·일본 같은 선진국에선 시행사인 디벨로퍼가 금융사나 연기금 등의 투자를 유치해 전체 사업비의 30% 정도 자기자본으로 땅을 사들여 사업을 시작한다. 그러나 우리나라에선 시행사가 총사업비의 2~3%만 투입한 채 나머지는 전적으로 대출에 의존한다. 금리 10%대의 브리지론으로 땅을 사고, 8~9% 금리의 본(本)PF를 일으켜 이자가 비싼 브리지론부터 상환하고 공사를 시작한다. 이후 분양 대금을 받아 본PF를 갚고 수익을 얻는 방식이다. 돈을 빌려주는 금융기관은 영세한 시행사가 미덥지 않기 때문에 건설사에 채무 보증을 서게 한다. 이런 사업 구조는 부동산 호황기 때는 별문제 없어 보이지만, 경기가 나빠져 자금 흐름이 막히면 시행사→건설사→금융사로 부실이 걷잡을 수 없이 확대된다.

이날 정부 개선안은 토지 소유주가 땅을 출자해 사업의 주주로 참여하는 방식으로 자기자본을 높인다는 것이다. 땅 주인에겐 사업 준공 후 수익이 날 때까지 토지 출자에 대한 세금 납부를 유예해 주기로 했다. 국토부 관계자는 “비싼 브리지론 이자를 물지 않아도 돼 사업비를 아낄 수 있고, 분양가 하락 효과도 기대할 수 있다”고 말했다. 정부는 또 자기자본비율이 높은 시행사는 PF 대출을 쉽게 받을 수 있도록 은행·보험사·증권사 등의 대손충당금 적립 방식도 바꾸기로 했다.

|

그래픽=양진경 |

◇연기금 등 ‘재무적 투자자’ 유인책 없어

정부의 PF 개선안에 대해 부동산·건설업계는 “시행사의 자기자본비율을 높이는 방향성은 맞지만, 얼마나 효과가 날지는 의문”이라고 말했다. 한 대형 건설사 관계자는 “땅 주인이 ‘나는 그냥 땅값 받고 사업엔 관여 안 하겠다’고 하면 이전과 아무것도 달라지지 않는 것”이라고 말했다.

정부는 “은행과 보험사가 장기 임대 주택 사업에 투자할 수 있게 허용하겠다”고 했지만, 연기금 등 재무적 투자자를 PF 사업으로 유인할 수 있는 방안은 없었다. 미국의 경우 시행사가 자기자본의 대부분을 보험사와 연기금, 은행의 일종인 연방저축조합의 투자로 조달한다. 일본 역시 대형 은행이 리츠(부동산 투자 회사) 형태로 지분 투자에 참여하는 경우가 많다. 이은형 대한건설정책연구원 연구위원은 “국내 금융사와 연기금은 ‘안정성’과 ‘장기 수익성’을 최우선으로 따지는데, ‘고위험, 고수익’ 구조인 부동산 개발의 리스크를 꺼려 투자를 꺼리는 것”이라고 말했다.

☞부동산 PF(프로젝트 파이낸싱)

자금과 신용이 부족한 시행사(부동산 개발업체)가 아파트 등을 지으면서 나중에 들어올 분양·임대 수익을 내세워 사업 자금을 조달하는 금융 기법을 가리킨다. 브리지론과 본PF로 나눌 수 있다. 시행사가 토지 매입비와 초기 운영비 등을 조달하기 위해 먼저 비싼 금리로 ‘브리지론’을 받고, 인허가 절차까지 끝나면 ‘본(本) PF’로 전환해 브리지론을 상환한 뒤 남은 돈을 공사비 등으로 사용한다.

[이준우 기자]

- Copyrights ⓒ 조선일보 & chosun.com, 무단 전재 및 재배포 금지 -

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.