|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[뉴스웨이 박경보 기자]

케이뱅크가 유가증권시장(코스피) 상장을 연기하면서 제4 인터넷전문은행 출범에 대한 회의론이 커지고 있다. 인터넷은행에 기대하는 혁신성과 성장성이 한계에 다다른 것 아니냐는 시각에 힘이 실리는 모양새다.

22일 금융권에 따르면 이달 30일 코스피 데뷔전을 예고했던 케이뱅크가 상장계획을 뒤로 미뤘다. 기관투자자 대상 수요예측에서 참패하면서 청약 흥행이 불투명해져서다. 기관투자자들은 희망 공모가 범위(9500원~1만2000원) 하단을 써내거나 수요예측에 참여하지 않은 것으로 알려졌다.

케이뱅크의 상장 연기는 이번이 두 번째다. 케이뱅크는 앞서 지난 2022년 2월에도 기업공개(IPO)에 도전했다가 증시 부진 등을 이유로 스스로 상장계획을 철회했다.

기관투자자들은 케이뱅크의 성장성에 비해 공모가가 지나치게 높다고 판단한 것으로 보인다. 당초 케이뱅크는 이번 IPO를 통해 최대 1조원을 조달하고 5조원에 달하는 몸값을 달성할 계획이었다.

케이뱅크가 코스피 시장에서 외면받으면서 내년 출범을 앞둔 제4 인터넷은행에도 회의적인 분위기가 형성되고 있다. 기존 인터넷은행 3사가 기존 시중은행의 사업구조를 답습하고 있는 상황에서 내실 없는 경쟁만 확대되는 것 아니냐는 우려다.

실제로 카카오뱅크는 기대만큼 플랫폼 수익을 늘리지 못하자 주택담보대출에 눈을 돌렸다. 카카오뱅크의 주담대는 2022년 1분기 출시 후 가파른 성장세를 이어가면서 2년 만에 12조4000억원에 달하는 잔고를 쌓았다. 금융투자업계는 2030년 카카오뱅크의 가계대출 규모가 시중은행 수준인 100조원에 육박할 것으로 내다보고 있다.

반면 대출 비교, 광고, 증권비즈, 신용카드 모집 대행 등 카카오뱅크의 플랫폼 수익은 2021년 932억원을 찍은 이후 뚜렷한 감소세다. 플랫폼 사업의 정체로 카카오뱅크의 비이자이익 비중(2023년 기준)은 4%에 불과하다.

케이뱅크 역시 지난 2017년 출범 이후 여신 규모를 매년 큰 폭으로 불려 왔다. 출범 첫 해 8560억원이었던 여신 잔액은 2021년 7조900억원, 2022년 10조7760억원, 2023년 13조8370억원으로 폭증했다. 특히 주담대 등 담보대출 잔액은 2020년 3000억원에서 올해 1분기 7조6000억원으로 성장했다.

그간 인터넷은행은 '금융 플랫폼을 통한 소비자 편익 제고'를 앞세워 몸집을 불려 왔다. 하지만 기대와 달리 플랫폼 수익 확대에 어려움을 겪으면서 성장성과 혁신성 모두 절벽에 직면했다는 평가에 힘이 실리는 모습이다.

정우현 금융감독원 은행검사국장은 앞서 지난 6월 열린 인터넷은행 관련 세미나에서 "인터넷 은행의 주담대에 편중된 영업을 고칠 필요가 있다"고 지적하기도 했다.

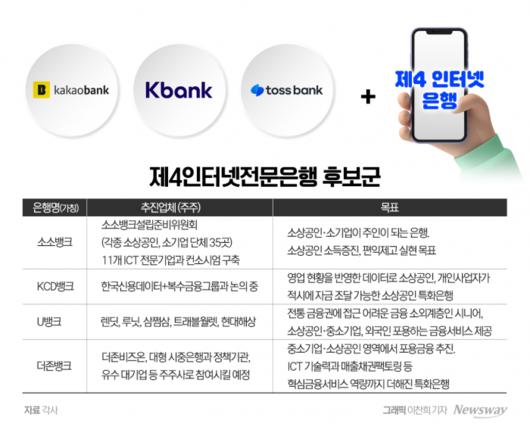

다만 더존뱅크, 유뱅크, 소소뱅크, KCD뱅크 등 제4 인터넷은행 컨소시엄들은 여전히 자신감을 드러내고 있다. 중소기업 및 소상공인 특화모델을 내세우고 있는 만큼 기존 인터넷은행보다 높은 성장성을 보여줄 수 있다는 이유에서다.

금융권 관계자는 "케이뱅크는 워낙 특정업체(업비트)에 대한 의존도가 높았기 때문에 제4 인터넷은행과는 다른 시선으로 바라봐야 할 것"이라며 "제4 인터넷은행 컨소시엄은 중소기업과 개인사업자에 대한 비재무적 신용평가모델을 개발해 새로운 성장성을 보여준다는 계획"이라고 말했다.

더존뱅크는 신규 인터넷은행 인가 경쟁에서 가장 앞서있다는 평가를 받고 있다. 전사적 자원관리(ERP) 소프트웨어 시장 1위인 더존비즈온은 방대한 고객 정보를 바탕으로 '리딩뱅크' 신한은행과 포용금융을 적극 확대한다는 계획이다.

서지용 상명대학교 경영학부 교수는 뉴스웨이와의 통화에서 "기존 인터넷은행 3사가 중저신용자에 대한 중금리 대출을 충분히 늘리지 못했기 때문에 제4 인터넷은행은 소상공인에 특화한 성장전략을 보여줄 것"이라며 "고도화된 신용평가 모델이 가장 중요하고, 경기가 좋지 않더라도 안전하게 대출을 늘릴 수 있는 역량을 갖췄느냐도 인가의 중요한 기준이 될 것"이라고 말했다.

케이뱅크가 대주주 문제로 영업 중단을 반복하고 자금조달에 어려움을 겪은 만큼 주주 구성도 인가의 핵심 관건으로 꼽힌다. 안정적인 자금조달과 더불어 다양한 시너지를 낼 수 있는 비금융업권 투자자가 필요하다는 게 전문가들의 지적이다. BIS 자기자본비율을 유지하기 위한 증자에 협조적이면서 타업권간 시너지를 극대화할 수 있는 주주 구성이 필요하다는 얘기다.

서 교수는 "성장성 측면에서 볼 때 전통적인 금융회사와 재무적투자자(FI)로 구성된 인터넷은행의 지분구조는 바람직한 형태로 보기 어렵다"며 "통신사를 대주주로 들여 고객을 늘리고 조달 비용을 낮춘 일본 지분(Jibun)은행의 사례를 참고할 필요가 있다"고 조언했다.

박경보 기자 pkb@

저작권자(c)뉴스웨이(www.newsway.co.kr). 무단전재-재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.