|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

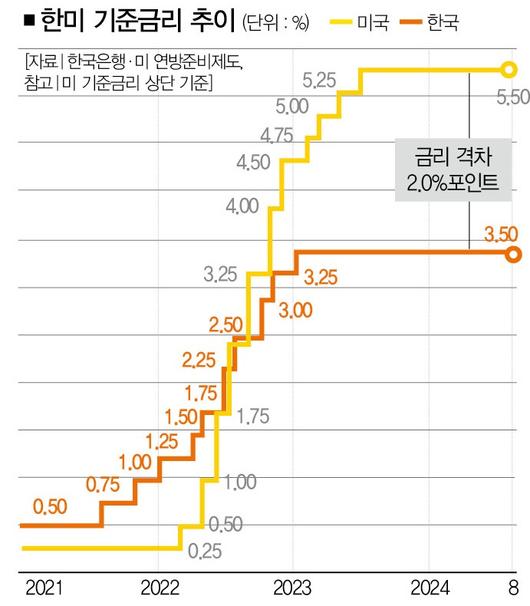

한국은행 금융통화위원회가 22일 현행 연 3.50% 기준금리를 유지하기로 결정했다. 지난해 2월 3.5%로 묶은 이후 13번째 동결이다. 뛰는 아파트값과 불어나는 가계부채를 염려한 조치다.

하지만 미국의 9월 기준금리 인하가 확실시되는 상황에서 한은의 시간도 빨라지고 있다. 이창용 한은 총재는 "금융통화위원 6명 중 4명이 향후 3개월 내 기준금리 인하 가능성을 열어놔야 한다는 견해를 밝혔다"고 전했다. 7월 회의 때 2명이었던 금리인하 가능성 견해를 피력한 금통위원 수가 4명으로 늘었다.

서울 등 수도권 아파트 값이 뛰고, 불안심리에 주택구매 수요가 늘어 가계대출이 급증했다. 은행들이 주택담보대출 금리를 잇달아 올렸는데도 효과가 없다. 서울 아파트 값은 22주 연속 상승했다. 5대 시중은행 가계대출이 8월 들어 보름 새 4조1795억원 불어났다.

결국 일부 은행들은 갭투자(전세를 낀 주택 매입)를 줄이기 위해 조건부 전세자금대출까지 막았다. 이런 판에 금리를 섣불리 낮췄다간 '빚투(빚내 투자)' '영끌(영혼까지 끌어모음)'이 가세한 집값 상승세에 기름을 부을 수 있다.

문제는 고금리ㆍ고물가 장기화로 내수 침체가 가속화하고 경기가 악화한다는 점이다. 2분기 소매판매는 전년 동기 대비 2.9% 감소했다. 반도체 착시를 걷어내면 경제 전반이 어렵다. 반도체를 뺀 6월 제조업 생산은 1.6% 감소했다. 8월 기업심리지수는 기준치 100보다 낮은 92.5였다.

미국의 9월 기준금리 인하 움직임도 한은의 시간을 재촉하는 요인이다. 현행 금리 연 5.25∼5.50%로 동결한 미 연방공개시장위원회(FOMC) 7월 의사록에 따르면 대다수 연방준비제도(연준ㆍFed) 위원들은 경제지표가 예상대로 흘러갈 경우 9월 금리인하가 적절하다는 뜻을 내비쳤다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

미국의 7월 소비자물가지수(CPI)는 전년 대비 2.9% 오르며 2%대에 진입했다. 6월 4.1%였던 실업률이 7월 예상보다 빠르게 4.3%로 상승했다. 지난 1년간 신규 일자리가 잠정치(290만개)보다 81만8000여개 줄어드는 등 고용시장이 당초 파악한 만큼 뜨겁지 않은 것으로 드러나며 금리인하 시점을 놓쳤다는 비판이 제기됐다.

23일 와이오밍주 잭슨홀에서 열린 연례 경제정책 콘퍼런스에서 제롬 파월 연준 의장도 금리인하 의견을 피력했다. 금리를 한꺼번에 0.5%포인트 낮추는 빅컷 시나리오도 나온다. 미국으로선 2022년 3월 이후 2년 반 만에 금리인하 변곡점을 맞았다.

한은은 수정 경제전망에서 올해 경제성장률 전망치를 기존 2.5%에서 2.4%로 낮췄다. 2분기에 –0.2% 성장했고, 3분기 들어서도 내수 회복이 더뎌서다. 내수를 회복시키려면 금리인하가 필요하다. 미국이 9월에 금리를 인하하면 한은도 경기회복을 위한 저금리 정책을 시도할 여지가 생긴다.

얼핏 경제지표만 보면 한은이 미 연준보다 먼저 금리를 내려야 할 상황이다. 글로벌 금리인하 흐름에 한은만 버티기도 어렵다. 홀로 고금리를 유지했다가 원ㆍ달러 환율이 급락하는 발작이 나타날 수도 있다.

한은이 금리인하를 결단할 시점이 다가오고 있다. 기준금리를 낮추기 전인데도 시장금리가 하락해 있다. 10월 0.25%포인트 인하설이 나돈다. 하지만 금리를 서둘러 내리다가 효과보다 부작용을 자극해선 안 된다. 문제는 쌓이는 가계 빚과 뛰는 집값이다.

40조원 넘는 정책대출부터 조여 집값과 가계부채 압력을 낮춰야 한다. 두달 연기 등 우여곡절 끝에 9월 시행하는 2단계 스트레스 총부채원리금상환비율(DSR) 규제도 관건이다. 스트레스 DSR은 금리가 올라 늘어날 원리금 부담을 반영해 대출자 상환능력을 깐깐하게 심사하는 제도다.

수도권 중심으로 1단계보다 대출한도를 축소해 효과가 나타나지 않으면 추가 규제로 수요를 억제해야 할 것이다. 공공임대주택 대폭 확대 등 정부의 손에 잡히는 주택공급 정책도 긴요하다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

금리인하는 예정된 미래다. 하지만 한국경제에는 양날의 칼이다. 금리인하는 코로나 팬데믹 이후 빚더미에 억눌린 자영업자의 숨통을 틀 수 있다. 또한 좀 더 낮은 금리로 대출받을 수 있다는 통화정책 완화 신호로 인식돼 가계부채를 부풀리고 집값을 자극할 소지가 있다.

서울 아파트 값이 통화정책의 수량적 목표가 되는 현실이 안타깝다. 집값이 소득 대비 너무 오르면 거품이 꺼지는 과정도 필요하다. 부동산에 돈이 몰리며 경기를 자극했다가 경제 상황이 나빠지면 부동산시장을 살리려 드는 악순환을 끊을 때다.

양재찬 더스쿠프 편집인

jayang@thescoop.co.kr

|

<저작권자 Copyright ⓒ 더스쿠프 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.