|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[파이낸셜뉴스] 국내 증시가 순환매 장세를 이어가는 가운데 증권가에서는 관심 종목이 좋은 가격에 왔을 때 매수하는 전술적 대응이 필요하다고 강조했다. 특히 2·4분기 실적시즌을 고려할 때 실적 모멘텀이 기대되는 종목을 주목하라는 조언이다.

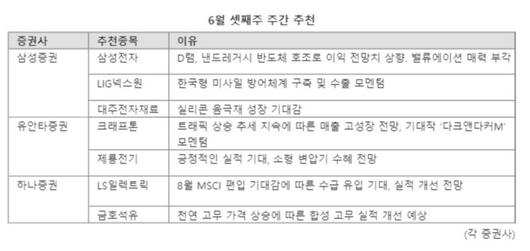

15일 삼성증권은 주간 추천주로 삼성전자를 꼽았다. D램과 낸드 레거시(범용) 반도체 호조로 이익 전망치가 꾸준히 높아지고 있으며, 글로벌 메모리 반도체 3사 가운데 밸류에이션 매력이 부각되고 있다는 설명이다.

LIG넥스원도 추천했다. 삼성증권은 "국내 방산기업들이 보유한 가성비와 납기 능력은 충분히 경쟁력이 있다"며 "특히 한국형 미사일 방어체계 구축과 수출 모멘텀, 고스트로보틱스 인수를 통해 방산로봇기업으로 재평가가 가능한 LIG넥스원에 주목해야 한다"고 말했다.

삼성증권은 대주전자재료도 추천 목록에 포함했다. 선별적인 투자가 필요한 2차전지업종에서 실리콘 음극재 성장이 기대된다는 분석이다.

유안타증권은 크래프톤을 관심 종목으로 들었다. 유안타증권은 "PC와 모바일 모두 높아진 트래픽 상승 추세가 이어지고 있다"며 "크래프톤의 매출 고성장 지속이 전망된다"고 전했다.

또 "기대작 ‘다크앤다커M’이 3·4분기 오픈베타테스트를 진행하고, 4·4분기 출시를 앞두고 있다"며 "익스트랙션(Extraction) RPG라는 새로운 장르이자 PC 게임에서 이미 흥행 경험이 있어 크래프톤의 새로운 실적 모멘텀이 될 것으로 기대된다"고 강조했다.

유안타증권은 제룡전기도 추천 목록에 올렸다. 2·4분기 수주잔고 및 수출데이터 호조로 긍정적인 실적이 기대되고, 글로벌 전력 공급 부족 현상에 따른 소형 변압기 수혜가 전망된다는 분석이다. 제룡전기의 내년도 기준 주가수익비율(PER)은 12.5배로 여전히 저평가가 돼 있다고 설명했다.

하나증권은 LS일렉트릭을 추천했다. 8월 모건스탠리캐피털인터내셔널(MSCI) 편입 기대감에 따른 긍정적인 수급 유입이 기대되며, 변압기 쇼티지 지속, 부산사업장 생산공장 증설로 실적 개선이 전망된다는 분석이다.

또 하나증권은 금호석유를 주목해야 한다고 했다. 하나증권은 "최근 천연 고무 가격 상승에 따른 합성 고무 실적 개선이 예상된다"며 "올해 2·4분기 영업이익이 직전 분기 대비 13% 증가할 것으로 전망된다"고 강조했다.

hippo@fnnews.com 김찬미 기자

Copyright? 파이낸셜뉴스. 무단전재 및 재배포 금지.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.