재고평가로 장부상 영업익 호조

환차손과 법인세 부담 감안땐

순이익이 영업익 22%에 불과

정제마진도 3개월 연속 하락세

탈탄소 사업 투자비 확보 고심

환차손과 법인세 부담 감안땐

순이익이 영업익 22%에 불과

정제마진도 3개월 연속 하락세

탈탄소 사업 투자비 확보 고심

|

자료사진. 위 사진은 본 기사와 관련없음. [사진 출처 = 연합뉴스] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

유가 상승으로 호실적을 거둔 정유업계가 ‘실적 착시효과’에 남모를 고민을 하고 있다. 이미 사놓은 원유의 재고 가치가 올라 장부상 영업이익이 크게 잡혔지만 실제 손에 쥐는 당기순이익은 쪼그라들기 때문이다.

최근 정제마진 하락세와 더불어 탈탄소 시대를 앞두고 생존을 위한 사업전환 투자비를 확보해야 하는 과제도 정유사들의 시름을 더하고 있다.

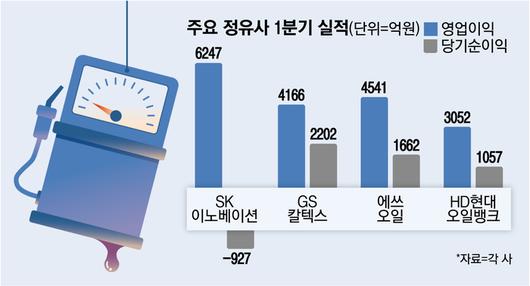

9일 금융감독원 전자공시시스템에 따르면 올해 1분기 정유 4사(SK이노베이션·GS칼텍스·에쓰오일·HD현대오일뱅크)의 당기순이익 합계는 3994억원으로 영업이익(1조8006억원)의 22%에 불과했다. 기업 경영평가에 흔히 활용되는 영업이익에 비해 최종적인 순이익 규모가 현저히 낮은 셈이다.

올해 1분기에 SK이노베이션이 6247억원 영업이익을 기록했지만 927억원 당기순손실로 고개를 숙였다. GS칼텍스·에쓰오일·HD현대오일뱅크의 영업이익은 각각 4166억원, 4541억원, 3052억원이었고 순이익은 각각 2202억원, 1662억원, 1057억원으로 나타났다.

정유 4사 가운데 두 지표 간 차이가 가장 적은 GS칼텍스도 영업이익 대비 당기순이익 비중은 53%로 절반가량에 불과했다. 반면, 삼성전자·SK하이닉스·현대자동차·LG전자 등 국내 주요 4개 기업의 영업익 대비 당기순이익 비율 평균은 88%에 달했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

정유업계의 순이익 규모 급감은 강달러(원화약세)가 주요 원인으로 지목된다. 원자재인 원유를 수입에 의존하기 때문에 환율 충격에 많이 노출되는 사업구조를 갖고 있다.

원유 도입 계약 체결시점부터 대금 납부까지의 기간 동안 달러당 원화값이 내리면 그만큼 부담이 늘어나는 환차손이 발생한다. 한 정유사 관계자는 “최근 달러당 원화값이 지난해 말 대비 100원 가까이 떨어지면서 1분기에만 약 1500억원의 환차손이 발생했다”고 말했다.

과대평가된 영업이익을 기준으로 책정되는 법인세 부담도 문제다. 국제 유가가 오르면 정유사가 보유한 원유 재고의 가치는 늘어난다. 한 국내 정유사는 유가가 10달러 상승하면 재고평가에 의해 2500억원가량의 장부상 이익이 자동 발생한다. 실제 현금 흐름은 없지만, 과세표준 200억원 초과 시 21%인 법인세율을 고려할 때 약 625억원의 추가 지출 부담이 생기는 셈이다. 또 유가 상승에 의한 재고평가 이익은 유가 하락시기에 다시금 손실로 반영될 수밖에 없다.

정유산업의 수익성과 직결되는 정제마진은 하락세에 있다. 정제마진은 최종 석유제품 가격에서 유가·운영비 등 생산비용을 제한 금액이다. 하나증권에 따르면 정유사의 평균 정제마진은 최근 3개월 연속 내림세를 이어가 5월 첫째주 기준 6.2달러를 기록했다. 지난 2월 첫째주(15.1달러) 대비 59% 하락한 값이며, 정유사의 손익분기점으로 여겨지는 5달러대에 접근하고 있다.

정유업계 관계자는 “석유 시장이 급속히 팽창하던 과거에는 유가가 오르면 사재기 현상으로 정제마진도 함께 오르는 게 일반적이었다”며 “이제는 유가와 정제마진의 추이가 연동되지 않아서 고유가로 인한 영업이익 증가는 장부상으로만 존재하는 착시효과로 봐야 한다”고 말했다.

현재 석유 시장은 전기차·신재생에너지 등의 대두로 성장세가 점차 축소될 전망이다. 지난해 국제에너지기구(IEA)는 도로수송부문의 석유 수요가 오는 2025년 정점에 도달한다고 예측하기도 했다. IEA에 따르면 전기차로 인한 석유 수요 감소 규모가 일평균 2022년 70만배럴에서 2030년 500만배럴로 8년 새 7배 이상 늘어날 예정이다.

탈탄소 시대를 대비하기 위한 신규 사업 투자비 확보도 정유사들의 주요 과제로 떠오르고 있다. 지난해 에쓰오일은 2026년 가동을 목표로 9조2580억원의 투자비가 전망되는 샤힌 프로젝트를 울산에 착공했다. 정유업에서 석유화학업으로 사업 포트폴리오 확장을 시도한 것이다. 투자비 중 7800억원은 모회사인 사우디아라비아의 국영석유기업 아람코로부터 조달해 부담을 덜었다.

정유업계 관계자는 “에쓰오일 샤힌프로젝트는 아람코의 전폭적인 지원이 있었다”며 “현재 국내 정유사들의 영업이익이 많게 보여도 실제 이익으로 보기 어렵기 때문에 신사업 투자 재원을 마련하기 위해 고심이 깊은 상황”이라고 밝혔다.

[ⓒ 매일경제 & mk.co.kr, 무단 전재, 재배포 및 AI학습 이용 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.