메리츠증권 리포트 "유동성 중단 금단현상 극복해야"

|

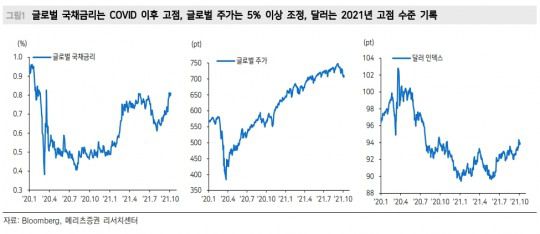

자료출처= 메리츠증권 '위험요인 점검, 무엇을 볼 것인가' 리포트(2021.10.07) 중 갈무리 |

[한국금융신문 정선은 기자] 최근 채권금리 상승, 주가하락, 달러 강세 등 글로벌 금융시장 불안심리 확산에 대해 변동성 전이과정으로 진단하는 의견이 나왔다. 다만 아직 시스템 위험은 아니라고 판단됐다.

윤여삼 메리츠증권 연구원은 7일 '위험요인 점검, 무엇을 볼 것인가' 리포트에서 "유동성의 직접적 수단으로 활용된 채권시장이 선제적으로 충격을 받았고, 외환과 주식시장까지 변동성이 전이되는 과정"이라고 판단했다.

한국증시는 올해 고점대비 10% 이상 조정을 받으며 코스피지수가 3000포인트 아래로 내려왔다. 국내 국고10년 금리는 2.4%에 육박하고 있다.

윤 연구원은 "일반적으로 견고한 펀더멘탈 상황에서는 금리가 오르더라도 주가상승 충격이 제한적인 경우가 많은데, 그렇지만 8월 금리인상을 빠르게 단행한 한국증시를 중심으로 글로벌 통화정책 환수에 따른 유동성 여건 위축에 대한 걱정이 늘고 있다"고 설명했다.

그는 "8월 1.9% 내외였던 국내금리가 50bp(1bp=0.01%p) 가량 상향될 정도로 금융환경이 바뀐 것인지 고민이 크다"며 "높아지는 인플레이션 압력이 통화정책의 불확실성을 더욱 자극하고 있는데다 자칫 경기개선에 찬물을 끼얹을 수 있다는 우려도 있다"고 분석했다.

다만 글로벌 시스템 위험을 걱정할 정도 징후는 아직 나타나지 않고 있다고 판단됐다.

그는 "9월 미국 FOMC(연방공개시장위원회)를 기점으로 다시 현재 안정적 여건에 취했던 시장의 변동성이 커졌다고 하나 이전 위기대비 높지 않다"며 "신용위험과 동시에 통화정책 완화의 필요성으로 커브가 확대되는 구간이 정말 위험 구간인데 아직 그 징후는 강하게 나타나지 않고 있다"고 말했다.

최근 불거진 금융시장 불안요인을 에너지가격 상승으로 대표되는 그린인플레이션 우려, 연준의 통화정책 정상화와 적정금리에 대한 고민 증대, 미국 부채한도와 중국 무역분쟁 정치적 불확실성, 부동산 개발업체 헝다(에버그란데) 그룹 발 중국 신용위험 등 네 가지로 꼽았다.

그는 "상기한 불확실성 재료 중 인플레이션과 통화정책 불확실성 재료는 현재도 시장을 억누르는 재료이며 해소되는 것이 확인되기 전까지 예단이 어렵다"며 "반면 정치적 위험과 중국 발 신용 리스크의 경우 현실화 가능성이 낮다는 점에서 흔히 이야기하는 ‘퍼펙트 스톰’까지 거론할 단계는 아니며, 재료 별 불안요인이 산재해 있지만 아직 정치 및 정책적 협상의 영역"이라고 판단했다.

윤 연구원은 "단기간 글로벌 금융시장은 단순하게 인플레이션과 정책에 대한 의심을 거두기 쉽지 않을 것"이라며 "그동안 주식과 채권 공히 정책의 수혜를 본 만큼 민간경제 스스로 자신감이 확보되기 전까지 유동성 중단의 금단현상을 극복해야 한다"고 제시했다.

이어 그는 "위험 요인 중 천연가스 가격안정, 연방금리 정책기대 확산 제한, 부채한도 협상과 미중 갈등 해소, 중국 지준율 인하 정도의 재료가 확인된다면 글로벌 금융시장의 불안심리는 진정될 것"이라며 "그 과정에서 미국채10년 금리는 현재 1.5%대를 중심으로 1.4~1.7% 레인지 정도가 안전라인으로 평가된다"고 판단했다.

정선은 기자 bravebambi@fntimes.com

데일리 금융경제뉴스 FNTIMES - 저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

Copyright ⓒ 한국금융신문 & FNTIMES.com