|

[한국금융신문 유선희 기자] 최근 국내 증시가 폭락하면서 변액보험 순자산 13조원이 증발했다. 납부한 원금보다 적립금 규모가 작아지면서 변액보험 가입자들의 불안이 커지고 있다.

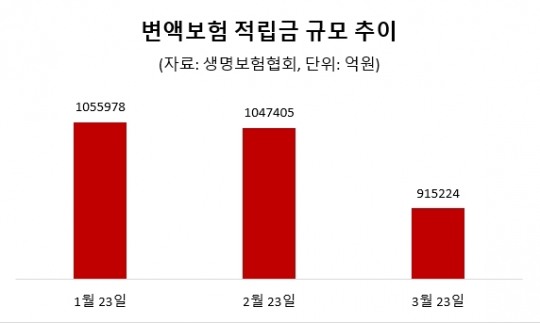

23일 생명보험협회 통계에 따르면 이날 기준 변액보험 순자산은 91조5224억원이다. 지난달 23일 기준 변액보험 순자산은 104조7405억원에 달했다. 코로나19 사태로 국내와 해외 증시가 일제히 폭락을 거듭하자 불과 1달 만에 13조원이 증발한 것이다. 이는 국내외 주식시장이 폭락한 여파가 변액보험 상품에 반영된 결과로 분석된다. 이날 코스피는 지난 주말 종가보다 5.34% 급락하며 1482.46으로 마감됐다.

변액보험은 고객이 낸 보험료를 주식이나 채권에 투자해 그 운용 실적에 따라 계약자에게 성과를 나눠주는 실적 배당형 보험 상품이다. 기본적으로 은행 예적금과 펀드와는 다르다. 변액보험은 원금손실 가능성이 있어 예금자보호가 되지 않고, 보험설계사 수당과 위험 보험료 및 보험계약 유지 비용을 차감한 나머지 금액을 펀드에 투자하는 구조다.

이 때문에 지급받는 보험금과 중도해지시 환급금은 투자실적에 따라 달라지게 된다. 펀드수수료가 일반펀드 수수료에 비해 저렴하고 10년 유지시 비과세 혜택이 있어 장기투자에 유리하다는 장점이 있다.

자산 규모가 대폭 줄자 변액보험을 주력으로 판매하는 주요 생보사들은 수익률이나 포트폴리오 조정 등과 관련한 문의가 급증한 것으로 알려졌다. 전문가들은 상품을 해지하기보다는 수익률 관리를 통한 유지가 바람직하다고 보는 중이다. 가입 후 10년까지는 원금에서 계약체결비용(모집수당)이 공제되기 때문이다. 특히 가입 후 5년 이내에 해지하면 평균 손실률은 20%에 달할 가능성이 높다. 한 보험업계 관계자는 "변액보험을 중도에 해지하면 납입보험료보다 환급 금액이 적을 수 있어 신중하게 생각해야 한다"며 "시장 상황이 개선되는 시기를 기다리는 게 바람직할 수도 있다"고 말했다.

유선희 기자 ysh@fntimes.com

데일리 금융경제뉴스 FNTIMES - 저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

Copyright ⓒ 한국금융신문 & FNTIMES.com

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.