현대경제硏 ‘7월 美 FOMC 결과와 시사점’

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

지난 7월 31일(현지시간) 미국연방준비제도는 연방공개시장위원회(FOMC)에서 정책금리를 2.25~2.50%에서 2.00~2.25%로 0.25%p 인하했다. 파월 의장은 현재를 장기 금리 인하 주기의 시작이 아닌 중간 조정단계(Mid-Cycle)라고 언급하면서 추가 금리 인하 가능성에 대해 신중한 모습을 보여 추가 금리 인하 기대 약화로 주요 금융지표의 변동성이 확대되고 달러화는 강세를 보이는 가운데 시장은 미-중 무역 전쟁의 불확실성과 세계 경제 둔화 지속 등에 따라 추가 금리 인하 가능성이 여전히 높다고 판단하고 있다.

현대경제연구원은 4일 미 연준 금리 인하 배경과 과거 금리 인하기와의 비교를 통해 국내 금융시장에 미치는 영향을 분석한 보고서 ‘7월 美 FOMC 결과와 시사점’을 발표했다.

현대경제연구원은 지난 7월 美 FOMC가 금리 인하 결정을 내린 이유는 미국 경제가 투자와 수출을 중심으로 성장 모멘텀이 다소 약화되고 있고 미-중 무역 분쟁 장기화, 세계 경제 불확실 등 대외 불확실성이 확대에 따른 선제적인 대응이라고 분석했다.

최근 발표된 2019년 2분기 미국 경제 성장률은 전기대비연율 2.1%로 1분기 3.1% 대비 둔화되었다. 민간 소비 성장 기여도는 1분기에 비해 2.07%p 확대되었지만, 민간투자와 순수출 성장 기여도는 마이너스로 전환되어 소비 부문이 투자와 수출의 부진을 상쇄했다. 또한, 소매판매 증가율, 경기선행지수, 소비자신뢰지수 등에서 성장세 약화 조짐이 포착되고 있다.

미국 경제는 미-중 무역분쟁 등 대외 불확실성 등으로 산업경기 지표 하락세가 지속되고 있으며, 투자 선행지표 증가율도 하락하고 있다. 그러나 고용시장은 견고한 회복세를 유지하고 있다. 2016년 6월 현재 실업률은 3.7%로 자연실업률 4.7%를 크게 하회하고 있다. 한편, 2019년 세계 경제는 하강 국면이 지속되고 있는 가운데 미-중 무역 분쟁 장기화 등 세계경기 하방 리스크 요인들이 존재한다. IMF가 발표하는 2019년, 2020년 세계 경제 전망치가 지속적으로 하향 조정되고 있어 세계 경기 불확실성이 더욱 커지고 있다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

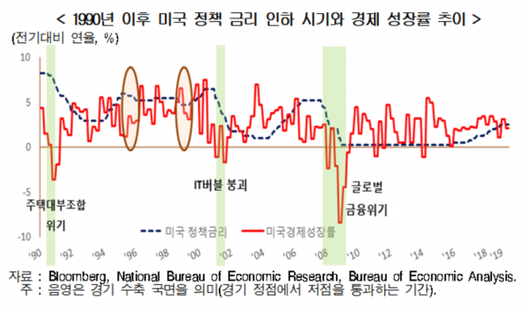

1990년 이후 미국 연준은 3차례 경기 수축국면(경기 정점에서 저점 통과 기간)에 들어설 때 금리 인하 기조로 통화정책을 전환하였고, 경기 확장국면에서도 2차례의 금리 인하를 시행했다. 경기 수축국면 시기인 1989년 6월~1992년 9월, 2001년 1월∼2003년 6월, 2007년 9월∼2008년 12월 등 3차례 금리 인하와 경기 확장국면 시기인 1995년 7월∼1996년 1월, 1998년 9월∼1998년 11월까지 2차례 금리를 인하했다.

현대경제연구원이 총 5차례의 금리 인하시기를 비교한 결과, 현재 금리 인하는 1995년과 1998년 금리 인하시기 상황과 유사한 것으로 나타났다. 당시 시기의 장단기 금리 차로 비교한 결과, 경기 수축국면에 진행된 과거 3차례 금리 인하 전 장단기 금리 역전 현상(美국채 10년물-美국채 2년물)이 발생한 반면 1995년과 1998년에는 장단기 금리 격차가 축소되었지만 역전현상은 일어나지 않았다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

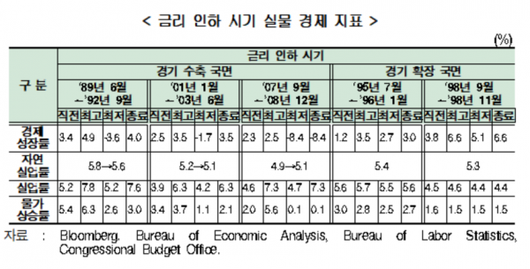

금리 인하 시기 실물 경제 지표. 출처= 출처=Bloomberg, National Bureau of Economic Research, Bureau of Economic Analysis, 현대경제연구원 실물 경기 지표로 비교한 결과 경기 수축 국면에 진행된 과거 3차례 금리 인하 시기에 모두 마이너스 경제 성장률을 보였으며, 기간 내 실업률, 인플레이션의 격차도 크게 나타났다. 한편, 1995년과 1998년 금리 인하 시기에는 경제 성장률이 다소 개선되는 모습을 보였으며, 실업률과 물가상승률도 안정적으로 유지됐다.

현대경제연구원은 2019년 7월 FOMC 금리 인하 결정은 경기둔화에 선제적으로 대응하는 보험성 인하(Insurance Cut)라는 점, 현재의 경기 확장 국면 등을 고려할 때 1995년, 1998년 당시의 금리 인하 상황과 유사하다고 분석했다.

한국은 미국 정책 금리 인하 후 후행적으로 기준금리 인하를 단행했다. 비교가 가능한 2001년과 2007년 미국 정책 금리 인하시기를 보면, 한국의 기준금리 인하 시점은 미국의 정책 금리 인하 시점을 2~13개월 후행했다. 이 시기에 상대적으로 한국의 금리 인하 폭이 미국에 비해 낮아지면서 한국 기준금리가 미국 기준금리를 상회하는 역전 현상이 발생했다. 과거 대부분의 미국 금리 인하 시기에는 금융시장의 변동성이 다소 줄어들었으나 주식시장 영향은 기간에 따라 상이한 결과가 나타났고, 한국의 경우 1995년, 1998년, 2001년 금리 인하 시기에는 외국인 자금이 유입되었지만 코스피 지수는 1998년과 2001년 금리 인하 시기에만 상승했다. 과거 미국 금리 인하 시기 5차례 중 1989년과 2001년 당시 2차례만 달러화 지수가 하락했고, 주요국 환율 방향성도 명확하게 나타나지는 않았다. 특히 원/달러 환율은 1998년과 2001년은 원화가 달러 대비 가치가 상승한 반면 나머지 3차례는 원화 가치가 하락해 큰 상관관계가 없다는 분석이 나왔다.

현대경제연구원은 “당시 글로벌, 국가별 경제 상황이 다르기 때문에 과거 사례를 통해 파급 영향을 획일적으로 적용하는 것은 무리가 있다”고 밝혔다. 이어 현대경제연구원은 “현재 미국의 금리 인하 결정 상황과 유사한 1995년과 1998년 사례와 현재 경제 상황을 고려하면 향후 미국의 추가적 금리 인하로 인해 글로벌 금융시장의 변동성이 축소되고, 주식시장에 긍정적으로 작용할 전망이다. 또한 과거 경기 확장 국면 금리 인하시기에 달러화 가치 상승하는 현상을 보여 향후 달러 가치 약세는 제한적일 전망”이라고 설명했다.

정다희 기자

-Copyright ⓒ 이코노믹리뷰. 무단전재 및 재배포 금지-

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.