|

5대은행, 개인사업자 대출 잔액 월별 증감 추이/그래픽=윤선정 |

주요 은행의 개인사업자 대출이 줄었다. 은행권이 건전성 확보를 위해 대출 심사를 깐깐히 한 것이 영향을 준 것으로 보인다. 은행권 개인사업자 대출 연체율은 이미 코로나19 확산 이전 시기보다 높다.

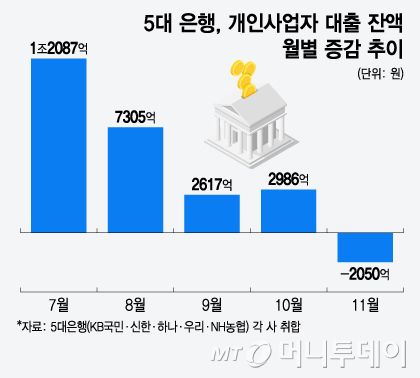

2일 금융권에 따르면 KB국민·신한·하나·우리·NH농협 등 5대 은행의 지난달 말 기준 개인사업자(소호) 대출 잔액은 327조104억원으로 전월 말과 비교해 2050억원 감소했다. 개인사업자 대출이 전월보다 감소한 것은 지난 1월 이후 처음이다.

올해 상반기 매월 평균 8700억원이 늘었던 개인사업자 대출은 지난 7월(1조2087억원 증가) 정점을 찍은 이후 증가세가 둔화했다. 지난 9월부터 증가 규모가 월 2000억원대로 줄었고 지난달에는 마이너스로 돌아섰다.

개인사업자 대출 감소의 영향으로 5대 은행의 중소기업 대출 증가액은 2254억원으로 연중 최저를 기록했다. 전월 증가 규모(3조9723억원)와 비교하면 대출 규모가 크게 줄었다. 돈을 빌려주기보다는 상환에 더 신경을 쓰는 모습이다. 5대 은행의 총 원화대출도 전월보다 8083억원 줄었다.

개인사업자 대출이 줄어든 것은 금리 인상과 함께 은행들이 대출 심사 기준 등을 강화한 영향으로 분석된다. 올해 하반기부터 은행권이 양적 성장보다는 대출의 질적 관리에 신경 쓰면서 대출 영업 형태가 소극적으로 바뀌었다.

대출 금리도 올랐다. 지난 10월 5대 은행의 개인사업자 신용대출 평균 금리는 5.70%로 전월보다 0.04%포인트(P) 상승했다. 같은 기간 은행채 1년물의 월평균 금리가 0.06%P 하락한 것과 비교하면 시장금리를 역행한 셈이다. 특히 고신용 개인사업자의 대출금리가 더 올라 대출 심사 기준 등이 빡빡해졌음을 알 수 있다.

은행권이 개인사업자 대출 관리에 나선 것은 건전성과 자본비율 관리를 위해서다. 최근 개인사업자 대출의 연체율이 높아지면서 관리의 필요성이 높아졌다. 지난 9월 말 개인사업자 대출 연체율은 0.61%로 지난해 같은 기간 대비 0.15%P 상승했다. 코로나19 확산 전인 2019년 9월(0.34%)과 비교해 0.27%P 높다.

또 내년 자본규제 강화와 보통주자본(CET1)비율 관리도 개인사업자 대출에 소극적인 이유다. 올해 말부터 스트레스완충자본(최대 2.5%P)이 도입되면 은행은 더 높은 수준의 CET1비율 관리가 필요하다. 은행지주가 CET1비율을 기준으로 밸류업 방안을 짠 것도 관리 필요성을 높였다.

상대적으로 위험가중치가 높은 개인사업자 대출을 줄이면 위험가중자산(RWA)이 줄면서 CET1비율이 상승하는 효과를 거둘 수 있다. CET1비율 관리가 필요한 은행일수록 최근 중소기업 대출 관리에 적극적인 모습이 나타난다.

시중은행 관계자는 "보증이나 담보대출이 아닌 개인사업자 신용대출은 창구에서 좀 더 꼼꼼히 보고 있다"며 "대출을 많이 늘리기보다는 건전 대출에 집중하면서 은행 영업 현장의 어려움도 커지고 있는 상황"이라고 말했다.

한편 지난달 5대 은행의 가계대출 증가 규모는 1조2576억원으로 2개월 연속 1조원대를 기록했다. 주택담보대출은 1조3250억원 늘었다. 전월보다 2328억원 증가한 수준이다.

김남이 기자 kimnami@mt.co.kr 이병권 기자 bk223@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지