# 오는 10일 윤석열 대통령 5년 임기의 절반이 지난다. 그런데 우리나라 성장률은 2021년 4.6%에서 2022년 2.7%로 다시 2023년 1.4%로 절반 가까이 줄었다. 그런데도 정부 주장대로 올해 성장률이 2.0%만 넘기면 경제와 민생이 회복됐다고 말할 수 있을까. 상당히 의심스럽다.

# 실제로 우리나라 성장률이 지난 3분기 0.1%를 기록해 '플러스'로 전환했지만, 민생은 여전히 냉랭하기만 하다. 서민들 삶을 측정한 민생지수는 현 정부에서 최저점을 찍었고, 평균으로도 가장 낮았다. '수출효과가 내수로 이어질 것'이란 정부의 공언이 사실상 '허언虛言'이 됐다는 거다. GDP와 민생을 알아봤다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

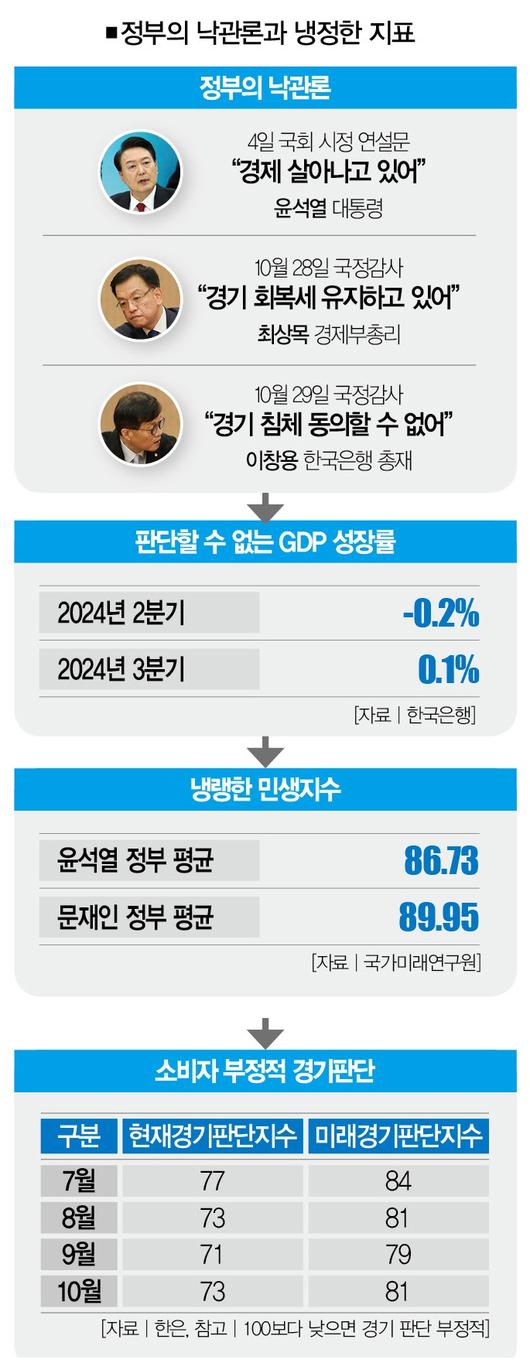

■ GDP와 민생의 괴리=정부와 서민들의 경제관이 근거 없는 낙관론과 불안한 비관론으로 나뉘고 있다. 낙관론자가 된 정부는 줄곧 민생이 회복됐다고 주장한다. 윤석열 대통령은 지난 4일 국회 시정 연설문에서 "경제는 다시 살아나고 있지만, 민생의 회복 속도는 기대에 못 미치는 것이 사실"이라고 말했다. 최상목 경제부총리는 지난 9월 "우리 경제가 경기회복 흐름을 지속하고 있다"고 낙관했다.

그러나 3분기 국내총생산(GDP) 성장률은 정부 예상치를 한참 밑도는 0.1%(전분기 대비)에 그쳤다. 2분기에도 0.2% 역성장했다. 그런데도 최 부총리는 지난 10월 28일 "불확실성이 커졌다고 생각하지만, (경기) 회복세는 유지하고 있다"며 여전히 낙관적인 모습을 보였다. 이창용 한국은행 총재도 10월 29일 국감장에서 "경기가 침체에 있다는 말에 동의할 수 없다"며 "우리나라 GDP 성장률이 잠재성장률보다 높은 수준"이라며 낙관론에 올라탔다.

지난해와 비슷한 상황이다. 당시 추경호 경제부총리는 2023년 상반기에는 성장률이 낮아도 하반기에는 높을 것이라는 '상저하고上底下高'를 주장했다. 추 부총리는 하반기에도 성장률이 0%대로 부진하자 '수출 회복세'를 언급했지만, 결과는 연간 성장률 1.4%라는 성장률 쇼크였다.

현재경기판단 지수는 7월 77, 8월 73, 9월 71, 10월 73을 기록했다. 향후경기판단 지수는 7월 84, 8월 81, 9월 79, 10월 81을 기록했다. 한은의 10월 기업경기조사에서도 제조업 기업심리지수는 92.6으로 전월보다는 1.7포인트 높아졌지만, 7월 95.7보단 현저히 낮았다. 비제조업 기업심리지수도 10월 91.7로 7월(94.6) 대비 2.9포인트 빠졌다.

민생지수를 발표하는 국가미래연구원 자료를 보면, 올해 2분기 민생지수는 90.57로 전분기보다 0.05포인트 하락했다. 윤석열 정부의 민생지수 평균은 86.73으로 문재인 정부 평균 89.95보다 낮은 수준에 머물러 있다. 2022년 3분기에는 82.15로 통계 집계 이후 최악을 기록했다. 민생지수는 고용 구조, 고용의 질, 실질소득, 실질 주택가격, 주가 5개 긍정 항목과 식료품비, 교육비, 실질 전세가격을 비롯한 6개 부정 항목으로 구성된다.

■ 소비 외면의 결과=이런 통계는 정부의 기대가 물거품으로 돌아갔다는 사실을 시사한다. 정부는 끊임없이 '수출의 온기溫氣'가 시차를 두고 내수에 전파될 것이라고 얘기했다. 내수는 기업이 생산설비 등에 돈을 쓰는 투자와 가계소비로 구성돼 있다. 우리나라 경제가 수출입 무역에 노출된 비중이 워낙 크고, 수출이 많아 경상흑자로 성장률을 끌어올려온 건 사실이지만, 가계소비를 무시해선 안 된다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

금액으로 보면 항상 가계소비가 수출보다 컸다. GDP를 구성하는 가계소비 금액은 올해 1분기 273조3707억원, 2분기 272조7013억원, 3분기 273조9842억원으로, 1~3분기 누적 820조580억원이었다. 재화와 서비스의 1~3분기 수출금액 680조3889억원(1분기 225조3448억원·2분기 228조108억원·3분기 227조333억원)보다 20.5%나 많았다.

그런데 '수출 효과가 민생으로 내려갈 것'이란 정부의 주장과 달리 수출에서 수입을 뺀 순수출은 성장기여도가 높지 않았다. 순수출 증가율은 지난해 2분기부터 플러스로 돌아서면서 우리나라 성장률을 높이는 데 도움을 주긴 했지만, 올해 1분기 1.0%에서 2분기 -0.1%로, 3분기-0.8%로 다시 내려앉으면서 성장률을 오히려 끌어내렸다.

반면, 결코 무시해선 안 될 GDP 구성요소인 소비는 정부 정책에서 소외되면서 대체로 저조했다. 소비 증가율은 2분기에 -0.2%에서, 3분기에는 0.5%로 나아졌지만, 지난 11개 분기 중에 4번이나 마이너스를 기록했다. 성장을 위한 정책은 상황에 따라 다를 수 있다.

소비의 오랜 위축으로 경기침체 가능성이 여러 차례 언급됐다. 그러나 정부는 '수출이 잘 되면 그 후에 내수도 잘 될 것'이라며 수출 기업의 경쟁력에만 신경을 썼다. 경제 성장의 결과가 바뀌었을 수 있다는 얘기다.

■ 애매한 기준점=자! 이쯤에서 다시 처음에 던졌던 질문으로 돌아가보자. 정부 고위 공직자들 말처럼 GDP가 2개 분기 연속 역성장을 피했고(2024년 2분기 -0.2%, 3분기 0.1%), 연간으로 따지면 잠재성장률을 넘을 것 같으니 경기침체가 아니라고 확언할 수 있을까. 그렇지 않다. 경기침체를 공식적으로 규정한 정의가 없듯, 0.1%포인트 차이로 경기침체와 회복을 판정할 수 없다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

국제통화기금(IMF)은 웹사이트에서 "경기침체의 공식적인 정의는 없다"며 "많은 전문가가 2개 분기 연속 실질 GDP가 감소하는 것을 경기침체의 정의로 사용한다"고 적시했다.

하지만 미국의 경기침체 여부를 판정하는 전미경제연구소(NBER) 산하 경기순환일결정위원회(Business Cycle Dating Committee)는 웹사이트에서 "미국 경제분석국이 실질 GDP 추정치를 분기별로 발표하므로 실질소득, 고용, 산업생산, 도소매 매출 등의 월별 추정치를 활용해 경기순환 전환점(경기침체 여부)을 결정한다"고 공개했다. 특히 NBER은 경기침체 판정 기간을 몇개월의 짧은 기간으로 판단하기도 한다. 연간 성장률이 괜찮으면 경기침체가 아니라는 우리나라 정부의 판단 기준과는 다르다.

한은 금융통화위원회의 10월 회의록에는 A위원의 우려가 기록돼 있다. "민간소비가 회복 조짐을 보인다고 (한은 관련 부서가) 평가하고 있지만, 소비자심리지수는 장기평균 수준에서 정체돼 있다. 일반인 기대인플레이션은 물가상승률의 둔화세에도 여전히 2%대 후반 수준이다. 이런 점에서 실제 경제지표와 심리 지표 간에 시차가 있어 보인다."

그는 "수출과 내수간 격차를 축소하기 위한 정책조합으로 재정정책과의 조화가 필요한 상황이지만, 재정 여건이 녹록하지 않은 것으로 보인다"고 경고했다. 대통령의 말처럼 경기는 회복 수준에 접어든 걸까. 냉정한 판단이 필요할 듯하다.

jeongyeon.han@thescoop.co.kr<저작권자 Copyright ⓒ 더스쿠프 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.