(13) LG CNS

LG그룹의 정보기술(IT) 계열사 LG CNS가 기업공개(IPO) 시동을 걸었다. 내년 상반기 코스피 시장에 상장한다는 목표다. 자본 시장에서는 조 단위 대어 등장에 벌써부터 들썩이는 분위기다. 시장에서는 CNS의 몸값으로 5조원에서 최대 8조원까지 거론된다. 올 하반기 상장할 것으로 기대를 모은 SGI서울보증보험의 연내 상장이 사실상 무산된 가운데, 최근 케이뱅크의 상장 철회로 조 단위 대어가 자취를 감춘 IPO 시장이다. 에이피알과 HD현대마린솔루션 등 대어가 속속 등장하던 상반기와는 분위기가 눈에 띄게 달라졌다. 이 같은 상황에서 LG CNS가 순탄히 상장 절차를 밟고 분위기가 가라앉은 IPO 시장에 활력을 불어넣을 수 있을지 투자자 관심이 집중된다.

|

LG CNS가 지난 4월 기업용 생성형 인공지능(AI) 플랫폼 ‘DAP GenAI’ 기능을 대폭 강화해 공개했다. 사진은 LG CNS 직원이 DAP GenAI 플랫폼을 소개하는 모습. (LG CNS 제공) |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

AI·클라우드 등 신사업 ‘눈길’

생성형 AI 유행에 실적 ‘쑥’

LG CNS는 LG그룹 계열 IT 솔루션 전문기업이다. 시스템통합(SI)과 시스템운영관리(SM)를 근간으로 2020년 이후 금융권 디지털전환(DX), 클라우드, 스마트팩토리, 인공지능(AI)까지 사업을 확장했다. SI와 SM은 IT 서비스 기업의 전통적인 사업 모델이다. SI는 기업 고객의 IT 시스템 구축 계획을 수립하고 시스템을 설계·개발하는 사업이며, SM은 말 그대로 기업 고객의 시스템을 운영하고 관리하는 일이다.

LG CNS의 경쟁력은 신사업에서 부각된다. AI와 클라우드 등 다양한 분야에 걸쳐 서비스를 강화하고 있다.

먼저 AI 분야에서 활약이 돋보인다. 지난 4월 기업용 생성형 AI 플랫폼 ‘DAP GenAI’ 서비스를 강화한 사례가 대표적이다. 이 플랫폼은 이메일과 보고서 작성 등 문서뿐 아니라, 상품 디자인이나 마케팅을 위한 이미지도 만들어낸다. 서비스 강화를 위해 오픈AI의 ‘챗GPT’, 앤트로픽의 ‘클로드’, 구글의 ‘젬마’, 메타의 ‘라마’, LG AI연구원의 ‘엑사원’ 등 다양한 AI 모델의 최신 버전을 이 플랫폼에 탑재한다. 최근에는 디지털 마케팅 최적화 플랫폼인 ‘MOP’의 글로벌 버전 ‘LG 옵타펙스’를 선보였다.

클라우드 영역에서도 LG CNS는 대표적인 클라우드 서비스 공급사(MPS)로 꼽힌다. MPS는 AWS, 마이크로소프트, 구글 등 클라우드 서비스 제공(CSP) 기업의 서비스를 각 기업에 맞게 최적화해준다. 클라우드 기반 애플리케이션 현대화(AM) 분야에서도 두각을 보인다. AM은 기존 방식으로 개발된 애플리케이션을 기업의 목적에 맞춰 최신 기술로 재구성하는 작업이다. LG CNS는 지난 수년간 게임·물류·금융 등 다양한 기업 고객과 클라우드 기반 AM 프로젝트를 수행한 것으로 알려졌다.

스마트팩토리 분야에서도 입지를 넓히고 있다. 스마트팩토리는 생산 과정에 AI나 사물인터넷(IoT) 등 신기술을 적용한 첨단 지능형 공장이다. 현재 LG CNS는 국내외 스마트팩토리 구축을 확대하고, 빅데이터와 AI 분석을 통한 생산성·품질 제고에 박차를 가하고 있다. 이를 통해 IT와 설비 융합 등을 추진한다.

이커머스 기업을 대상으로 스마트물류 사업도 펼친다. AI, 최적화 알고리즘, 물류 로봇, 디지털 트윈 등 각종 DX 기술을 활용해 외부 이커머스 고객의 물류센터 지능화·자동화 시스템과 설비를 구축한다. 대표적으로 쿠팡, SSG닷컴, 롯데온 등의 물류 자동화 시스템을 LG CNS가 구축했다. DX 기술을 통해 물류센터 안에서 일어나는 상품의 공급·이동·분류를 보다 신속하고 정확하게 처리해 배송 속도를 향상시켰다는 평가다.

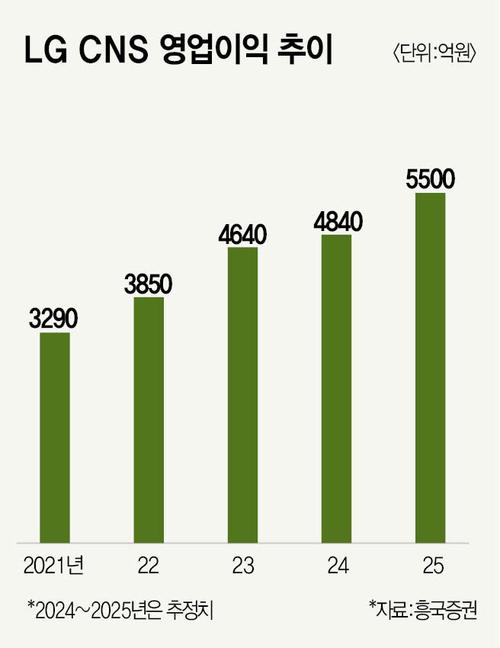

이처럼 다양한 신사업은 LG CNS의 실적 성장을 이끌었다. LG CNS는 지난해 매출 5조6053억원, 영업이익 4640억원을 기록했다. 2019년 매출 3조2833억원, 영업이익 2128억원이었다는 점을 고려하면 5년 동안 매출은 71%, 영업이익은 2배 이상 증가한 셈이다. 이 기간 5년 연속 최대 실적을 경신하기도 했다. 코로나19를 거치면서 재택·원격 근무 등 디지털 기반 업부 관행이 정착하며 전 산업군의 DX가 본격화한 영향이다. 또, 지난해 분 생성형 AI 열풍은 AI와 스마트팩토리 등을 주력 사업으로 내세운 LG CNS 실적에 호재로 작용했다.

|

실적 성장 잇는다

FI 구주매출 우려도

LG CNS는 지난 10월 4일 한국거래소에 코스피 상장을 위한 예비심사 신청서를 제출했다. 대표 주관사는 KB증권·뱅크오브아메리카·모건스탠리가 맡았으며, 미래에셋증권·대신증권·신한투자증권·JP모건이 공동 주관사로 이름을 올렸다.

투자자의 가장 큰 관심사는 LG CNS 몸값이다. 시장에서 거론되는 LG CNS 기업가치는 약 5조원 수준. 그러나 회사는 호실적을 바탕으로 이보다 높은 기업가치까지 바라보는 분위기다. 이미 장외 시장에서는 몸값이 10조원에 달한다. 10월 24일 증권플러스 비상장에서 LG CNS 시가총액은 약 10조2020억원으로 추정된다. 최근 비상장 시장에서 주가가 급등하면서다. 이날 LG CNS는 주당 11만7000원에 거래됐는데, 한 달 전보다 40%가량 높은 가격이다. 기관 거래와 장외 개인 간 거래의 직접 비교는 어렵지만, 지난 2020년 사모펀드 운용사 맥쿼리프라이빗에쿼티(PE)가 LG로부터 LG CNS 지분 35%를 인수할 당시 평가한 기업가치와 비교하면 차이가 크다. 당시 맥쿼리PE는 LG CNS의 기업가치를 약 2조8600억원으로 평가했다.

다만 이번 IPO에서 최대 변수도 맥쿼리PE의 지분으로 꼽힌다. 재무적투자자(FI)인 맥쿼리PE의 투자금 회수를 위해 이번 IPO에서 구주매출을 진행할 가능성이 높기 때문이다. LG CNS의 주주 구성을 보면, 49.95%의 지분을 가진 LG에 이어 35% 지분의 맥쿼리PE가 2대 주주다.

올 상반기 IPO를 진행한 HD현대마린솔루션 또한 사모펀드 운용사 콜버그크래비스로버츠(KRR)의 투자금 회수를 위해 총 공모 주식 수 중 절반을 구주매출로 구성했다. 일반적으로 구주매출은 회사로 자금이 흘러 들어가지 않고 기존 주주에게 돌아간다는 점에서 투자자에게 부정적인 인식을 준다. 김한이 현대차증권 애널리스트는 “구주매출과 신주 발행 규모나 비중이 아직 알려지지 않았으나 2대 주주의 투자금 회수에 중점을 두고 공모 구조를 짤 것”이라고 내다봤다.

삼성SDS의 주가 흐름도 LG CNS 기업가치에 영향을 줄 수 있다. LG CNS가 기업가치를 산정하는 과정에서 삼성SDS를 비교 기업에 포함할 가능성이 높다는 점에서다. 삼성 계열의 IT 서비스 업체인 삼성SDS는 SI를 비롯해 클라우드, DX 등 LG CNS와 겹치는 사업 분야가 많다. LG CNS가 비교 기업에 삼성SDS를 포함한다면 삼성SDS 주가에 적용받는 배수(멀티플)가 LG CNS의 기업가치에 직접적인 영향을 주게 된다. 그 외 현대오토에버, 액센츄어 등이 비교 기업 후보로 거론된다.

단, 비교 기업과 관계없이 LG CNS 실적이 개선된다면 자연스럽게 기업가치를 끌어올릴 수 있다. LG CNS 실적에 비교 기업 평균 멀티플을 적용해 기업가치를 산정하기 때문이다. 당분간 LG CNS 실적 성장이 이어진다는 것이 증권가 전망이다.

흥국증권은 LG CNS가 올해 매출 6조960억원, 영업이익 4840억원을 기록할 것으로 내다봤다. 전년 대비 각각 9%, 4%씩 증가한다는 전망이다. 내년에도 성장세가 이어질 것으로 예상했다. 흥국증권이 추정한 LG CNS의 내년 매출과 영업이익은 각각 6조4970억원, 5500억원이다.

“LG CNS는 우수한 이익 창출 능력을 보유하고 있다. 올해 2분기 실적은 1분기 일시적 부진에서 벗어나 영업이익 1377억원과 영업이익률 9.5%의 호실적을 기록했다. 2분기 사상 최대 영업이익과 영업이익률이다. LG CNS와 유사한 클라우드 사업자인 메가존클라우드가 지난 2022년 투자 유치에서 높은 기업가치를 인정받았다. LG CNS가 비슷한 수준의 멀티플을 적용받을 경우 5조원 이상의 기업가치도 바라볼 수 있다.” 한 금융투자업계 관계자의 분석이다.

[문지민 기자 moon.jimin@mk.co.kr]

[본 기사는 매경이코노미 제2282호 (2024.10.30~2024.11.05일자) 기사입니다]

[ⓒ 매일경제 & mk.co.kr, 무단 전재, 재배포 및 AI학습 이용 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.