|

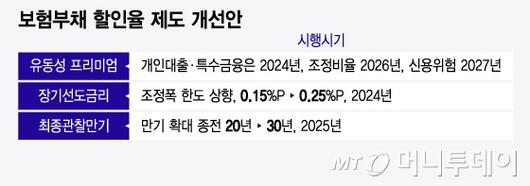

보험부채 할인율 제도 개선안/그래픽=윤선정 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

한국은행 기준금리 인하로 보험부채가 불어나 보험사 자본비율에 '비상등'이 켜진 가운데 금융당국이 부채 규모에 결정적인 영향을 주는 할인율 규제 완화를 검토 중이다. 내년에 도입 예정이었던 '최종관찰만기 30년' 확대 규제를 단계도입하는 방안이 유력하게 거론된다. 할인율 규제와 함께 무·저해지 상품 해지율 가정까지 동시도입하면 일부사는 지급여력비율(K-ICS·킥스)이 100% 밑으로 급락할 수 있어서다.

━

최종관찰만기 30년 규제 단계도입 검토

━

13일 금융당국에 따르면 금융감독원은 이달말쯤 할인율 자문회의를 개최하고 보험부채를 시가평가하기 위해 적용하는 할인율 관련 제도 개선 방안을 논의한다. 금감원은 당초 지난 8월말 자문회의를 열고 지난해 예고한 '최종 관찰만기 30년' 도입안을 확정할 방침이었으나 보험산업에 미칠 파장을 고려해 재검토 중이다.

'만기 100세' 등 장기상품을 파는 보험사는 지급보험금(부채) 수준을 평가할 때 일정 할인율을 적용하는데 현재 만기 20년까지는 국고채 20년물 금리(시장금리)에 연동해 할인율을 적용(최종관찰만기 20년)해 왔다. 금융당국은 내년부터는 최종관찰만기를 10년 더 늘린 30년으로 확대키로 예고했다. 국고채 30년물 금리 수준의 할인율을 적용해 부채를 평가하면 부채 규모가 대폭 늘어 업계에는 비상이 걸렸다.

금융당국 관계자는 "시장금리 하락 시기와 겹쳐 부채가 더 늘고, 자본비율에 미치는 영향력이 커질 수 있다"며 "도입안을 재검토해 보험사 지급여력에 큰 충격이 없도록하는 방안을 검토 중"이라고 말했다.

이에 금융당국은 최종관찰만기 30년 확대를 단계 도입하는 방안을 검토 중이다. 가령 최종관찰만기를 일시에 30년으로 확대하지 않고 3년 또는 5년 등에 걸쳐 확대하는 방안을 포함해 여러가지 방법을 시뮬레이션하고 있다. 그만큼 할인율 인하 폭이 줄어 충격이 덜어진다. 금감원은 수정안 도입시 부채와 지급여력비율 영향을 시뮬레이션하고, 이달말 자문회의에서 수정안을 논의한다. 수정안은 이달 말 금융위원회의 보험개혁회의에서 최종 확정될 것으로 보인다.

|

주요 보험사 자본비율 현황/그래픽=이지혜 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

━

무저해지 해지율 가정+ 금리인하까지 '엎친데 덮친격'

━

금융당국이 최종관찰만기 완화를 검토한 배경에는 보험사 지급여력에 미치는 파장이 당초 예상보다 클 수 있어서다. 당국은 최종관찰만기 30년 확대를 비롯해 △유동성 프리미엄 △장기선도금리 등 3가지 할인율 규제 방안을 지난해부터 오는 2027년까지 단계도입 중이었다. 하지만 금리 하락기와 겹쳐 지급여력비율에 미치는 영향력이 '폭탄급'으로 커졌다.

이복현 금융감독원장은 지난 11일 금융상황 점검회의에서 "보험산업에 대한 보험부채 평가 등 제도개선이 추진중인 가운데, 금리인하가 재무건전성에 큰 영향을 줄 수 있는 만큼, 건전성 관리를 강화하고 금리 시나리오별 종합영향 평가를 실시해 섬세하게 제도를 운영해야 한다"고 당부했다.

실제로 이미 시작한 규제 효과만 해도 보험사별로 9월말 기준 전년 대비 30~40%P(포인트) 하락했다는 반응이 나온다. 일부사는 당국 가이드라인 기준선인 150% 선을 지키기 어렵다. 금융당국이 보험개혁회의를 통해 무저해지 상품 해지율 가정을 확정하면 부채는 더 늘어나 지급여력비율은 추가적으로 하락한다.

권화순 기자 firesoon@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.