퀴즈로 풀어보는 간단 금융상식

|

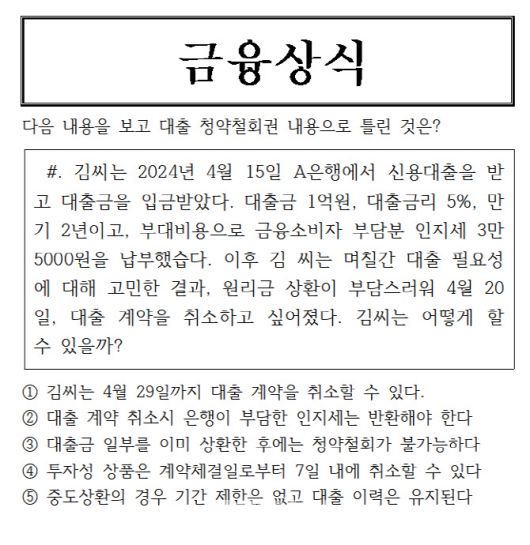

<이미지를 클릭하시면 크게 보실 수 있습니다> |

정답은 ‘4번’입니다.

금융감독원에 따르면 2021~2023년 주요 은행(4개 시중은행 및 1개 인터넷은행) 대출이용자의 14일 이내 대출 청약철회권 행사 현황을 살펴본 결과, 금융소비자보호법 시행 이후 청약철회 비중이 지속적으로 증가해 2021년 22.3%, 2022년 55.%, 2023년에는 68.6%에 이르렀으나, 여전히 그 비중은 낮았습니다. 특히 금융취약계층인 고령자일수록 대출 청약철회권 활용도가 높지 않은 것으로 나타났습니다.

금소법 상 일반금융소비자는 금융상품 가입 후 정해진 기간 내에 자유롭게 계약을 철회할 권리(청약철회권)를 보유합니다. 이는 금융상품 청약 이후 계약의 필요성, 조건 등을 재고해 불이익 없이 무효화할 수 있는 금융소비자의 중요한 권리입니다.

청약철회권을 살펴보면 대출성 상품의 법상 철회 가능기간은 계약서류 제공일, 계약체결일 또는 계약에 따른 대출금 지급일, 즉 대출받은 날로부터 14일입니다. 일부 금융회사는 고령 금융소비자에 대해 대출 청약철회 가능기한을 30일로 확대 운영 중입니다. 보장성 상품의 경우 보험증권 수령일로부터 15일, 청약일로부터 30일 중 먼저 도래하는 기간이며, 투자성 상품(자문 포함)의 경우에는 계약서류 제공일 또는 계약체결일로부터 7일 내 철회가 가능합니다.

대출성 상품의 경우 철회 의사표시를 하고, 원금과, 이자, 부대비용(인지세 등 제세공과금, 저당권 설정 등에 따른 등기 비용 등)을 반환해야 합니다. 특히 대출금 일부를 이미 상환한 후에도 청약철회가 가능하며 일부상환 시 납부했던 중도상환수수료도 돌려받을 수 있습니다.

청약철회권이 행사되면 대출 계약은 소급해 취소되고, ‘대출을 받았다’는 사실 자체가 신용정보기관의 기록에서 삭제됩니다.

일반적으로 대출 청약철회권 행사가 대출 중도상환보다 유리합니다. 앞서 말한대로 청약철회 시에는 인지세 등 실제 발생비용만 반환하면 되나, 중도상환수수료에는 실제 발생비용 외에 금융회사의 기회비용 등이 포함되며 대출이력이 유지되기 때문입니다. 또한 비용 측면에서는 중도상환수수료가 면제되는 경우에는 중도상환이 유리할 수 있으니 금융소비자들은 관련 제도를 꼼꼼히 살펴보길 바랍니다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.