[MT리포트]'0.1%'가 아쉬운데 이상한 금리①

|

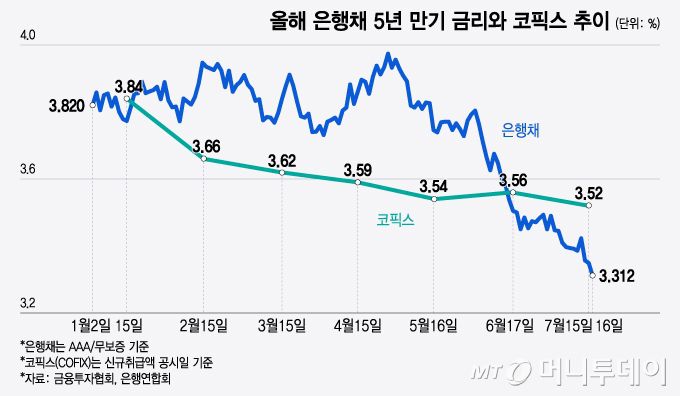

올해 은행채 5년 만기 금리와 코픽스 추이/그래픽=윤선정 |

은행의 주택담보대출 금리가 이상하다. 시장금리는 떨어지는데 가계부채를 관리하는 금융당국 압박에 은행권이 금리를 올리고 있다. 짧게는 일주일 간격으로 금리를 올리고 있다. 시장 흐름에 역행하는 '관치(官治) 금리'가 시장 혼란을 키우고 있고 0.1%포인트(P)의 금리가 아쉬운 금융소비자에겐 불필요한 부담만 지우고 있다.

18일 금융권에 따르면 국민은행은 이날부터 주담대와 전세자금대출 변동·고정형(혼합형)금리를 모두 0.2%P씩 올린다. 앞서 국민은행은 지난 3일 주담대 금리를 0.13%P, 11일 전세대출 금리를 최대 0.2%P 인상했다.

신한은행은 오는 22일부터 은행채 3년물과 5년물을 기반으로 하는 가계대출 금리를 0.05%P 인상할 계획이다. 지난 15일 금리를 인상한 지 일주일만이다. 지난 12일 금리를 올린 우리은행도 오는 24일부터 아파트담보대출 중 '5년 변동' 상품의 대출금리를 추가로 0.20%P 올릴 계획이다. 지난 1일 주담대 금리를 최대 0.2%P 인상한 하나은행도 추가 인상 여부를 검토하고 있다.

|

7월 주요 은행 금리 인상 내역·계획/그래픽=이지혜 |

주요 은행이 잇달아 금리를 올린 것은 가계부채 관리 압박이 커지는 가운데 시장금리의 빠른 하락 속도 때문이다. 지난 16일 고정형 주담대 금리를 산정에 쓰이는 은행채 5년물의 금리는 3.312%로 지난달 말과 비교해 0.138%포인트(P) 하락했다. 기준금리 인하 기대감에 2022년 4월 이후 최저치다. 2022년은 연초 1.25%였던 기준금리가 연말 3.25%(현재 3.50%)까지 급등하던 시기였다. 시장금리가 금리 인상 시작점 수준까지 내려간 셈이다.

빠른 시장금리 하락에 이달초 진행한 은행권의 대출금리 인상 효과는 사라졌다. 이날 5대 은행의 5년 고정형 주담대 금리는 2.86~5.63%로 은행들의 주담대 인상에도 지난달 말(2.94~5.76%)과 비교해 오히려 금리 하단과 상단이 각각 0.08%P, 0.13%P 하락했다. 은행권이 눈치를 보며 금리를 또 올릴 수밖에 없는 이유다.

시중은행 고위 관계자는 "내부적으로 내년까지 최소 3차례(총 0.75%P) 기준금리 인하가 있을 것으로 전망하는데, 이미 시장에는 1차례 인하가 반영된 것"이라며 "실제 기준금리 인하가 이뤄졌을 때는 영향이 적을 수도 있어 장기적 관점에서 봐야 한다"고 말했다.

━

올해 상반기 5대 은행 주담대 증가율 4.2%, 이달 보름간 3.2조 증가

━

|

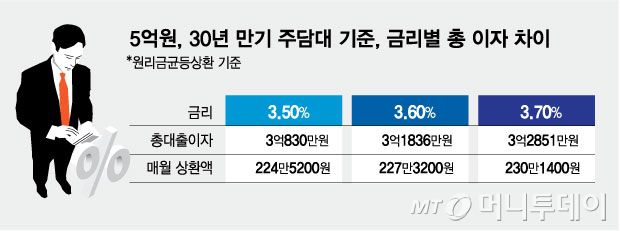

5억원, 30년 만기 주담대 기준, 금리별 총 이자 차이/그래픽=김현정 |

올해 상반기 5대 은행의 가계대출 증가액은 16조1629억원으로 지난해 말 대비 2.5% 증가했다. 금융당국이 가계부채 증가율 관리 목표로 잡은 경상성장률(약 5%)와 비교해 아직 여유가 있다. 다만 최근 주담대를 중심으로 가계부채가 가파르게 증가하면서 관리에 비상등이 켜졌다.

5대 은행의 상반기 주담대 증가액은 22조2604억원으로 지난해 말보다 4.2% 늘었다. 특히 2분기에만 15조5057억원 증가했다. 이달에도 1~15일간 3조2325억원 늘었다. 금융당국은 현장점검까지 나서며 가계대출 관리에 나섰다.

당국 압박으로 인터넷전문은행의 주담대 금리가 시중은행보다 높은 이례적인 현상도 나타났다. 카카오뱅크의 혼합형 주담대 금리는 3.441~5.676%, 케이뱅크의 아파트담보대출 5년 주기형 금리는 3.50~5.43%이다. 올해 초 인터넷은행의 주담대가 몰리자 높은 수준의 금리를 유지 중이다.

금리 혼란은 같은 대출 상품 내에서도 벌어진다. 금융당국이 고정금리 대출 비율을 높일 것을 강조하면서 은행권이 변동형 금리에 가산금리를 더 붙이고 있다. A은행은 준거금리(신규코픽스)는 변동형이 고정형보다 0.1%P 높지만 실제 금리 하단은 0.7%P가 높다.

금융소비자 입장에서 일주일새 0.1~0.2%P씩 뛰는 금리가 반갑지 않다. 주담대는 대출금액이 많고, 만기 기간이 길어 0.1%P에도 이자 차이가 크게 난다. 5억원을 30년동안 연 3.5%의 금리(원리금균등상환)로 빌렸을 때 총 대출이자는 3억830만원이나 금리가 0.2%P가 뛰면 전체 이자는 약 2000만원 늘어난다.

은행이 대출금리는 올리고 있지만 예금금리는 시장금리에 맞춰 떨어지고 있다. 5대 은행의 1년 만기 정기예금 금리는 3.35~3.45%로 기준금리보다 낮다. 최근 발행된 1년 만기 은행채의 금리가 3.26%인 상황이라 은행 입장에서는 굳이 더 높은 금리를 주고 예금에서 자금을 조달할 필요성이 낮아졌다. 예대금리차가 벌어지면서 은행권의 이자수익이 더 늘어날 수 있다는 전망도 나온다.

하준경 한양대 경제학부 교수는 "은행들이 당장에 시장금리를 역행해서 금리를 올리면 단기적으로 가계대출 조절하는 효과는 있겠지만 오랫동안 하기는 어려울 것"이라며 "은행의 책임으로 돌리기에는 당국이 너무 일관적이지 못했다"고 말했다.

김남이 기자 kimnami@mt.co.kr 이병권 기자 bk223@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지