4%대 금리에 세금 혜택까지 주는

상호금융에 한 달 새 8.8조원 몰려

0.1%P마저 노리는 재테크족 많아

이자소득세 낮은 저율과세에 눈길

상호금융에 한 달 새 8.8조원 몰려

0.1%P마저 노리는 재테크족 많아

이자소득세 낮은 저율과세에 눈길

|

상호금융권 [사진 = 연합뉴스] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

시장금리 상승 추세가 마무리 국면에 접어들며 농·수·신협 등 상호금융권에 시중 자금이 몰려들고 있다. 시중은행 예적금 금리가 낮아지면서 보다 높은 금리를 찾는 소비자들의 발길이 상호금융으로 옮겨갔기 때문이다. 상호금융은 고금리 이자와 더불어 세금 감면 혜택을 앞세운 특판 예금 판매를 통해 시중 자금을 급속히 빨아들이고 있다.

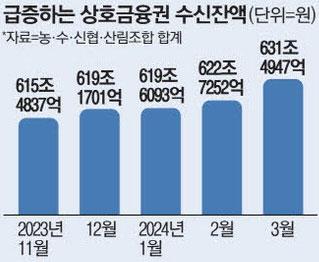

23일 한국은행 경제통계시스템에 따르면 올 3월 농·수·신협·산림조합 등 상호금융조합의 수신 잔액은 631조4947억원으로 전월 대비 8조7695억원 늘어났다. 이는 재작년 11월과 12월에 각각 10조3786억원, 11조4367억원이 늘어난 이래 가장 큰 규모이며 관련 통계가 집계된 1993년 10월 이후 기준 역대 세번째 증가폭이다.

|

이처럼 상호금융권에 자금이 몰리는 가장 큰 이유로는 올들어 국내·외 중앙은행이 금리인상을 중단하고 금리 하락 검토에 나서면서 고금리 예금 상품을 찾아보기 어려웠다는 점이 우선 꼽힌다. 금융소비자들이 가장 접근하기 쉬운 국내 주요 5대 은행(KB국민·신한·하나·우리·NH농협)의 1년 만기 정기예금 금리는 우대금리 포함 연 3.50% 수준에 불과한 실정이다.

반면 상호금융권은 여전히 ‘게릴라’ 특판 상품을 내놓으며 발빠른 금융소비자들이 주목하는 예금처로 자리매김했다. 이달 전주 A 신협에서 나온 1년 만기 연 4.01% 예금은 출시 하루 만에 ‘완판’됐다. A 신협 관계자는 “하루 만에 내부적으로 정한 판매 한도 액을 초과해 현재는 팔고 있지 않다”고 말했다.

마찬가지로 같은달 제주 지역 B 수협에서 나온 1년 만기 연 4.1%짜리 비대면 예금도 현재는 마감된 상태이다. 적금상품에서도 비슷한 현상이 일어나며 이달 광주의 한 농협에서 나온 연 4%대 금리 1년 만기 적금 상품은 50억원 한도가 하루 만에 차며 소진됐다.

|

2022년 말 강원도발 금리 급등 사태도 상호금융권 자금 쏠림의 한 원인이다. 당시 3~6개월 만기 단기 자금 조달수요가 몰리며 동일한 만기로 굴려왔던 예금들이 ‘저금리’ 국면에서 보다 높은 금리를 찾아 이동했다는 해석이다.

아울러 시중은행 대안 고금리 예금처로 꼽히는 저축은행 역시 1년 만기 정기예금 평균 금리가 올 초 연 3.96%에서 23일 기준 3.69%까지 떨어지며 금리 매력도가 현저히 낮아졌다. 부동산 프로젝트파이낸싱(PF) 대출 시장이 위축되면서 자금운용처를 찾기 어려워진 저축은행들이 고금리 예금을 통한 자금조달을 멈추며 일어난 현상이다. 때문에 저축은행들의 수신잔액은 재작년 11월 121조3572억원으로 역대 최대 규모를 달성한 이후 점차 하락해 올 3월 103조7449억원까지 줄어둔 상태다.

|

상호금융 예금에 주어지는 세금혜택도 재테크족을 이끄는 원인이 됐다. 농협, 수협, 신협, 새마을금고 등 상호금융권은 조세특례제한법에 따라 조합원의 예탁금에 대해서 저율과세가 이뤄진다. 상호금융권 전 금융기관을 합산해 원금 3000만원까지에 대해 이자소득세가 1.4%만 부과되는 혜택이 있다. 일반 예적금에 대해서는 이자소득세 15.4%가 원천징수된다.

금융당국 관계자는 “재작년에 고금리로 유치된 자금들이 올해 초 만기가 돼 자금이 움직인 것 같다”며 “농·수·신협·산림조합 등 상호금융조합은 개인사업자 대출 등이 꾸준히 늘어나면서 수신을 끌어들이는 것 같다”고 분석했다.

[ⓒ 매일경제 & mk.co.kr, 무단 전재, 재배포 및 AI학습 이용 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.