TDF는 2030, 2050 등 투자자가 정한 은퇴 예상 연도를 목표 시점(빈티지)으로 설정한 후, 생애주기에 따라 주식과 채권 등 자산 비중을 조정해 주는 펀드다. 은퇴 시점이 가까워지면 주식 등 위험자산 비중을 줄이고, 채권 등 안전자산 비중을 알아서 늘려주는 상품이다.

또 디폴트옵션(사전지정운용제도)은 퇴직연금 가입자가 별다른 운용 지시를 하지 않을 경우 사전에 정한 적격투자상품으로 운용하는 것을 말한다.

퇴직연금 계좌가 방치돼 있다면, 금융회사가 디폴트옵션 전용 펀드로 자금을 돌린다. 통상 방치 계좌는 은행에 많기 때문에 디폴트옵션은 은행 계열 운용사에 절대적으로 유리함에도 미래에셋운용이 경쟁력을 입증한 것이다. 금융지주 계열 운용사 중에서는 KB자산운용 정도만 좋은 성적을 냈다. 하나운용은 도리어 금액이 줄었다.

|

일러스트=챗GPT 달리3 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

23일 펀드평가사 KG제로인에 따르면 국내 TDF 설정액은 이달 17일 기준 9조8358억원으로, 지난해 말(9조878억원)보다 7480억원 증가했다. 지난해 TDF 설정액이 4114억원 증가했다는 점을 고려하면 2배 가까이 늘어난 셈이다.

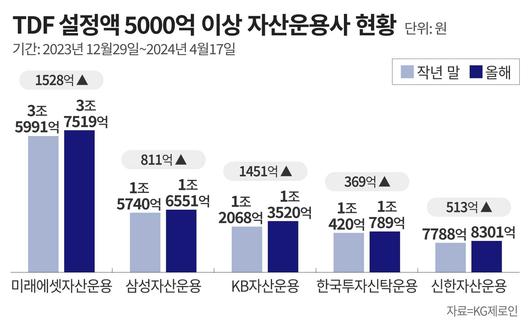

올해 TDF 시장에서는 업계 1위인 미래에셋운용의 질주가 눈에 띈다. 지난해 미래에셋운용은 TDF 설정액이 1000억원 넘게 감소하며 뒷걸음질했지만, 올해 들어선 3조5991억원에서 3조7519억원으로 1528억원(4.25%) 늘었다. 이는 전체 TDF 증가액의 20.4%를 차지한다. 현재 미래에셋운용은 국내 TDF 시장에서 37%가 넘는 점유율을 기록하고 있다. 삼성자산운용 16.8%(1조6551억원), KB자산운용 13.7%(1조3520억원), 한국투자신탁운용 11.0%(1조789억원), 신한자산운용이 8.4%(8301억원)의 점유율로 뒤를 잇는다.

미래에셋운용의 TDF 자금 증가는 정부가 작년 7월 퇴직연금 방치를 막기 위해 도입한 제도인 디폴트옵션에서 대부분 나왔다. 미래에셋운용 측은 지난해 은행 등 판매사들이 디폴트옵션에 편입할 펀드를 선정하는 과정에서 미래에셋운용의 TDF의 편입이 가장 많았다고 설명했다. 현재 미래에셋운용은 디폴트옵션 전용 펀드인 O클래스를 운용하고 있다.

미래에셋운용 측에 따르면 O클래스 펀드 설정액은 작년 12월 말 1746억원에서 17일 기준 3923억원으로 124%(2177억원) 급증했다. 리테일과 일반 퇴직연금 상품에서의 TDF 설정액은 감소했지만, 디폴트옵션 판매 증가가 이를 상쇄했다.

|

그래픽=정서희 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

여경진 미래에셋운용 WM연금마케팅부문 연금전략팀장은 “지난해 미래에셋운용의 TDF가 좋은 평가를 받아 판매사 상품으로 가장 많이 선정됐다”며 “디폴트옵션 도입 초창기라 투자자들이 꾸준히 가입하는 만큼 자사 TDF 규모도 빠르게 커지고 있다”고 설명했다.

미래에셋운용은 상반기 내 빈티지 2055 상품도 출시해 TDF 시장 점유율을 더 늘릴 계획이다. 여 팀장은 “올해 출시할 빈티지 2055 TDF는 위험자산 편입 비중을 펀드 자체에서 확대해 공격적인 투자자들이 많이 선택할 수 있도록 하는 상품”이라고 말했다.

디폴트옵션을 도입할 때만 해도 판매사 중 은행이 전체 시장의 50% 이상을 차지하는 만큼 같은 금융지주 계열사인 운용사들의 TDF 판매 증대가 기대됐다. 현재 규정상 전체 판매액의 25%를 계열 운용사 상품으로 채울 수 있기 때문이다. 하지만 KB운용과 신한운용은 각각 1451억원, 513억원씩 늘어나며 미래에셋운용의 증가액을 밑돌았다. 하나자산운용의 경우 오히려 9억원이 감소했다. 금융지주 계열사는 아니지만 업계 2위인 삼성운용(811억원)도 미래에셋운용 증가액의 절반 수준에 그쳤다.

금융투자업계 한 관계자는 “KB운용의 경우 환율 변동에 노출되는 언헤지(UH)형 상품인 ‘온국민TDF2055′의 최근 3년간 수익률이 30%가 넘는 등 좋은 성과를 보여 투자자들이 많이 몰린 편이지만, 다른 은행 계열 운용사들의 TDF는 예상만큼 늘지 않았다”고 말했다.

다만 올해 TDF 수익률은 부진한 흐름을 보이고 있다. 이란과 이스라엘의 분쟁으로 중동발 지정학적 긴장감이 고조되고 미국의 경제지표가 예상보다 견조하게 나오면서 금리 인하 시기가 미뤄진 영향 때문이다. 채권 금리가 오르면서(채권 가격 하락) TDF 내 편입된 채권 수익률이 떨어졌다.

TDF의 경우 은퇴 시점을 가깝게 잡은 상품일수록 안전자산인 채권의 편입 비중을 늘린다. 이에 투자 자금이 가장 많이 몰린 빈티지 2025·2030 TDF의 올해 수익률은 2.96%, 3.84%로, 은퇴 시점이 더 늦은 TDF 상품보다 크게 낮았다. 빈티지 2040·2050·2060의 연초 이후 수익률은 각각 5.25%, 6.93%, 10.47%로, 모두 6개월 전(13.13%·14.53%·16.49%)과 비교해 6~8%포인트 정도 감소했다.

강정아 기자(jenn1871@chosunbiz.com)

<저작권자 ⓒ ChosunBiz.com, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.