금값·달러화 동반상승 기현상에 환노출 ‘승승장구’

“약달러 가능성”…향후엔 환헤지가 유리할 수도

“약달러 가능성”…향후엔 환헤지가 유리할 수도

|

서울 종로구 한국금거래소에 골드바가 전시돼 있다. [출처 : 연합뉴스] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

올해 들어 금값이 껑충 뛰면서 금 투자에 대한 관심이 높아지고 있는 가운데 환헤지 여부에 따라 금 관련 상장지수펀드(ETF) 수익률 격차가 크게 벌어지고 있어 눈길을 끈다. 국제 금시세가 오르는데 달러당 원화가치는 하락하자 환노출형 금 ETF의 수익률이 크게 앞서가는 모습이다.

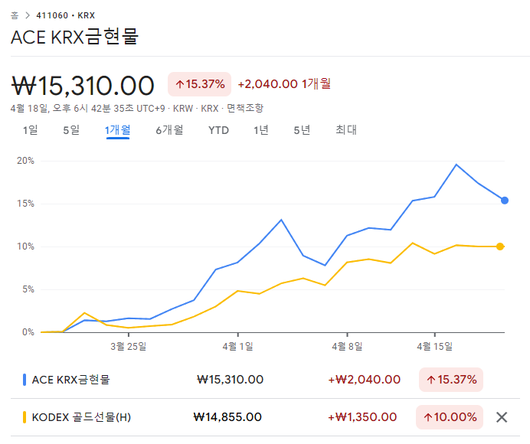

19일 한국거래소에 따르면 ‘ACE KRX금현물’ ETF는 전날 1만5310원에 마감해 지난해 말 1만2330원 대비 24.17%나 급등했다.

ACE KRX금현물과 함께 국내에서 가장 잘 알려진 금 ETF인 ‘KODEX 골드선물(H)’ ETF는 같은 기간 12.54% 상승하는 데 그쳤다.

최근 기간별 수익률을 비교해봐도 두 ETF의 수익률 차이가 극명하다. 지난 3월 한달간 ACE KRX금현물 ETF가 14.24% 오르는 동안 ‘KODEX 골드선물(H)’ ETF는 8.8%만 상승했다. 금값이 고점을 찍고 조정을 받은 지난 15일부터 전일 종가까지의 하락폭을 보면 ACE KRX금현물 ETF와 KODEX 골드선물(H) ETF가 각각 5.84%, 0.7%다. 훨씬 많이 오른 ACE KRX금현물 ETF가 조정폭도 훨씬 큰 것이다.

두 상품은 똑같이 금에 투자하는 ETF지만 상품 내부를 들여다보면 차이가 있다. 일단 각각 현물과 선물에 투자한다. 금과 같은 원자재는 현물에 투자할 경우 운송료와 보관비용 등이 발생하기 때문에 수익률에 부정적인 영향을 준다. 선물의 경우 만기일마다 근월물에서 차월물로 교체하는 과정에서 비용이 발생하기 때문에 원자재 현물 가격과 선물 가격은 큰 틀에서는 비슷한 흐름을 보이지만 약간의 차이가 발생할 수 밖에 없다.

올해 금 관련 국내 대표 ETF들의 수익률 차이가 벌어진 가장 큰 이유는 달러당 원화가치의 하락 때문이다. ACE KRX금현물은 한국거래소가 발표하는 KRX 금현물 지수를 추종한다. KRX 금현물 지수는 국제 금시세에 달러당 원화가치를 반영하기 때문에 사는 시점과 파는 시점의 환율 변동에 따라 환차익이 생길 수도, 환손실이 발생할 수도 있다. 시중은행에서 판매하는 골드뱅킹도 환노출형으로, 금값 뿐만 아니라 환율 변동도 수익률에 영향을 준다.

반면 KODEX 골드선물(H)는 달러로 표시된 국제 금시세를 따라간다. 순수하게 금시세의 변동만 쫓아가기 위해 환헤지를 한 상품이다. ACE KRX금현물과 달리 달러당 원화가치의 변동이 수익률에 영향을 주지 않는다.

|

ACE KRX금현물 ETF와 KODEX 골드선물(H) ETF의 최근 1개월간 상대 주가 추이 [출처 : 구글 파이낸스] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

최근 경제환경을 보면 환노출형 금 투자에 유리한 환경이 조성되고 있다. 뉴욕상품거래소에서 온스당 금값은 지난해 말 2071.80달러에서 전날 2388.40달러까지 15.28%나 뛰었다. 같은 기간 달러당 원화가치는 1288.00원에서 1372.90원으로 6.59% 하락했다. 환오픈형 금 투자상품의 경우 금값 상승에 원화가치 하락에 따른 환차익까지 함께 누린 것이다.

다만 이는 일반적이지 않은 상황이다. 통상 달러화 가치와 금값은 반대로 움직이는 게 정석이다. 금은 인플레이션을 헤지하는 투자상품이기 때문에 금리가 낮아 달러화 가치가 하락할 때 상승하고, 금리가 오르면 달러화 가치가 상승하면 금값은 떨어지는 게 일반적이다. 이같은 역의 상관관계 때문에 금값 상승기에는 환헤지형 ETF가 더 오르고, 금값 하락기에는 환노출형 ETF가 덜 떨어지는 게 일반적이다.

지난해 하반기부터 미국의 기준금리 인하 시점이 다가온다는 기대감에 금값이 오르고 달러화 가치는 떨어지기 시작했다. 미국의 물가가 예상보다 높은 수준을 유지하면서 금리인하 시점이 지연될 것이란 전망에 달러화 가치는 재차 오르기 시작했는데 중동 리스크로 인한 안전자산 선호 현상에 금값은 랠리를 지속하면서 달러화와 금값이 동시에 오르는 상황이 벌어진 것이다.

증권가에서는 시점의 문제일 뿐 금리인하기가 오고 있는 것은 분명한 만큼 금값의 강세는 당분간 지속될 것으로 보고 있다. 하지만 최근 1400원을 터치한 달러당 원화가치의 경우 일시적인 오버 슈팅이 아니냐는 분석이 나온다. 이같은 전망대로라면 향후에는 환헤지형 금 투자 상품의 수익률이 더 높아지게 된다.

박수연 메리츠증권 연구원은 “연초부터 진행되고 있는 달러와 원자재 동반 강세는 일차적으로 연준의 고금리 장기화 기대와 지정학적 리스크에 따른 공급 차질 우려로 설명된다”라며 “미국 경기의 아웃퍼폼과 글로벌 안전자산 선호가 지속된다고 가정하면 달러가 절하되더라도 제한적인 약달러가 나타날 전망”이라고 말했다.

[ⓒ 매일경제 & mk.co.kr, 무단 전재, 재배포 및 AI학습 이용 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.