2조원. 지난 11월 20일 금융당국이 8대 금융지주 회장들과 가진 간담회를 통해 제시한 자영업자ㆍ소상공인 상생금융 지원 규모다. 금융권은 상생금융을 어떤 방식으로 지원할지를 두고 고민 중이다. 하지만 상생금융이 과연 자영업자들의 대출 부담을 덜어줄 수 있을지는 의문이다. 상생금융의 규모는 작고, 지원 방법도 적절하지 않아서다.

|

우리나라엔 자영업자가 참 많다. 경제협력개발기구(OECD) 통계에 따르면 2022년 기준 우리나라의 전체 취업자 대비 자영업자(무급 가족 종사자 포함) 비율은 23.5%였다. 취업자 10명 중 2~3명은 자영업자란 얘기다. OECD 35개국 중 8위로 꽤 높은 편이다.

한국보다 자영업자 비중이 높은 나라는 콜롬비아(53.1%), 브라질(32.1%), 멕시코(31.8%), 그리스(30.3%), 튀르키예(30.2%), 코스타리카(26.5%), 칠레(24.8%)였다. 자영업자 비중이 높다는 건 자영업자들의 상황이 그 나라에 미치는 영향도 크다는 얘기다.

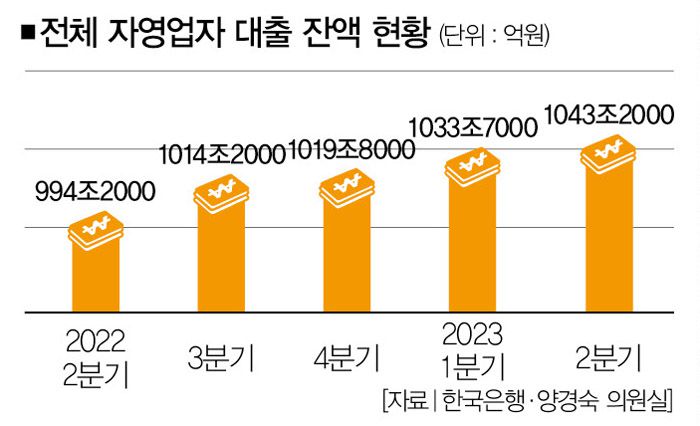

눈여겨볼 점은 국내 자영업자들의 부채 상황이 심각한 수준에 처해 있다는 점이다. 지난 10월 4일 양경숙 더불어민주당 의원이 한국은행으로부터 받아 공개한 '자영업자 대출 현황'에 따르면 올해 2분기(6월 말) 기준 자영업자의 전체 금융기관 대출 잔액은 1043조2000억원이었다. 1분기(1033조7000억원)에 이어 역대 최고치를 갈아치운 셈이다. 연체율 역시 전년 동기(0.47%) 대비 0.68 %포인트 오른 1.15%였다.

한달 반이 흐른 11월 22일엔 좀 더 심각한 통계가 공개됐다. 이번에도 양경숙 의원이 한국은행에서 받아 공개한 자료였는데, 그건 '시도별 자영업 다중채무자 대출 현황'이다. 이에 따르면 올해 2분기 기준 전국 자영업 다중채무자의 전체 금융기관 대출 잔액은 743조9000억원이었다. 지난해 2분기(700조6000억원)보다 6.2% 더 늘어난 역대 최대치였다.

연체액도 늘었다. 올해 2분기 기준 연체액은 총 13조2000억원으로 지난해 2분기(5조2000억원)보다 2.5배 증가했다. 자영업 다중채무자의 연체율은 1.78%였고, 지난해(0.75%)보다 1.03%포인트 상승했다. 지난 2020년 코로나19 팬데믹의 직격탄을 맞고 대출로 버텨온 자영업자들이 최근 경기침체와 금리 인상, 임대료 급등까지 겹치자 한계에 부딪히고 있다는 방증이다.

이런 상황을 정부가 전혀 예상할 수 없었을까. 그렇지는 않다. 정부는 지난해 12월 '2023년 경제정책 방향'을 발표하면서 "취약 부문의 부채관리, 회생ㆍ재기지원 방안 확충 등으로 잠재리스크 관리를 강화하겠다"고 밝혔다.

그러면서 "신속한 회생절차를 진행하기 위해 수원과 부산에 파산법원 신설하겠다" "민간 부실자산관리회사인 유암코와 공적 부실자산관리회사인 한국자산관리공사 등을 활용해 회생ㆍ파산을 지원하겠다" 등의 내용을 보고서에 담았다. 대출 연체 가능성을 인지하고 있었다는 얘기다.

|

|

하지만 그 외에 정부는 이렇다 할 처방을 내리지 못했다. 자영업 다중채무자 연체액과 연체율 상승이란 현재 상황은 정부의 관리 미흡에 따른 결과로 볼 수 있다. 이런 가운데 정부가 뒤늦은 처방전을 내놨다. 지난 11월 20일 김주현 금융위원장이 8대 은행지주회장들과의 간담회를 통해 최대 2조원 규모의 자영업자와 소상공인을 위한 상생금융 방안을 마련하라고 압박한 거다.

하지만 이런 식의 상생금융을 통해 과연 자영업자와 소상공인의 대출 부담이 줄어들 수 있을지는 미지수다. 우선 전체 자영업자 대출은 언급한 것처럼 1000조원이 넘고, 다중채무자 대출 잔액도 744조원에 달한다. 다중채무자 연체액만 13조원을 넘는다.

특히 코로나19 팬데믹 상황에서 자영업자들이 매출 감소와 임대료 돌려막기로 고통받고 있을 때, 5대 금융지주(KB국민ㆍ신한ㆍ하나ㆍ우리ㆍNH농협)는 이자수익만으로 94조1000억원(2021년 44조9000억원, 2022년 49조2000억원)을 벌어들였다. 이런 상황에서 상생금융으로 고작 2조원을 지원한다는 건 은행들의 생색내기를 돕는 것밖에 되지 않는다.

상생금융을 자영업자와 소상공인 지원에 제대로 사용할 가능성도 낮다. 은행들은 "이자율을 낮춰주면 도덕적 해이를 유발한다"면서 "일률적인 이자 감면은 불가능하다"는 입장을 고수하고 있다.

그래서 '연체 이자 감면'을 계획 중인데, 이 경우 지원 규모가 수백억원으로 줄어들기 때문에 은행들은 상생금융 지원 대상을 청년과 고령층으로 넓히는 방안을 고민 중이다. 결국 선택과 집중이 이뤄지지 않을 가능성이 높다는 거다.

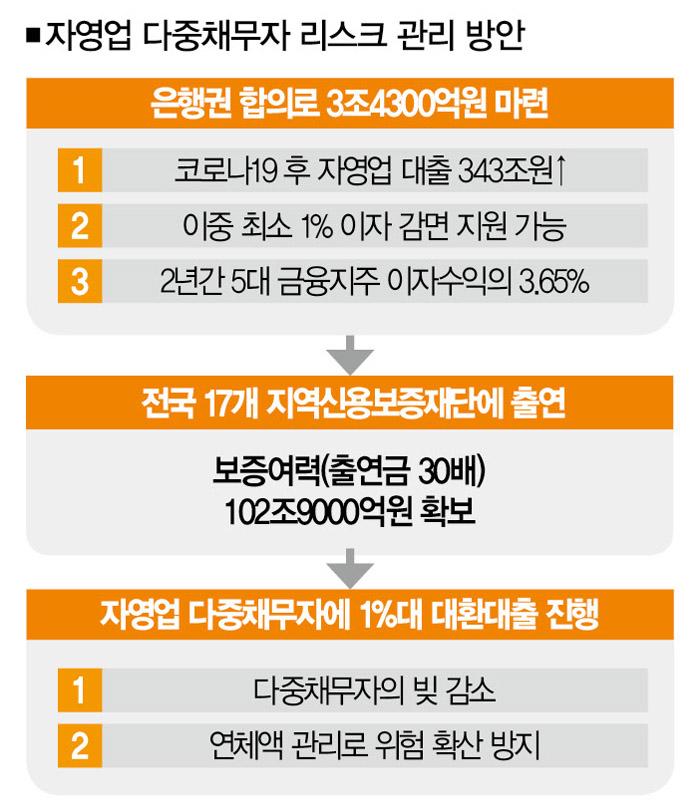

그렇다면 자영업자 대출 부실을 막을 다른 선택지는 없을까. 당연히 있다. 우선 상생금융으로 내건 2조원은 너무 적다. 코로나19 이후 자영업자 대출 증가분은 343조원(2022년 2분기 1043조원-2020년 1분기 700조원)이다.

이중 최소한 1%(3조4300억원)는 이자 감면을 위해 지원할 수 있다. 5대 금융지주가 2021~2022년에 올린 이자수익의 3.65%에 불과하니 그리 큰 금액도 아니다.

이렇게 마련한 3조4300억원을 전국 17개 지역신용보증재단에 출연하면 출연금의 30배에 달하는 보증대출 여력(102조9000억원)을 확보할 수 있다. 신용을 담보로 대출 여력을 끌어올리는 거다.

|

|

이는 자영업 다중채무자에게 1%대 금리로 대환대출해 줄 수 있는 여유자금으로 활용할 수 있다. 웬만해선 줄지 않는 다중채무자의 빚을 줄여주는 데 초점을 맞춘 방안이다. 13조2000억원이라는 자영업 다중채무자 연체액은 제2금융권에서 발생하고 있는데, 대환대출을 통해 금융권으로 위험이 번지지 않도록 막는 거다. 102조9000억원이라면 충분히 관리하고도 남는 금액이다.

일부에선 횡재세 얘기도 나온다. 하지만 이 방안은 국회에서 법안이 통과되고 시행되기까지 너무 오래 걸린다. 당장의 불을 끄기는 쉽지 않다. 긴급상황에는 그에 맞는 처방이 필요하다.

은행들이 자신들의 이익을 조금만 양보할 수만 있다면 지역신용보증재단을 통한 대환대출 방안을 고민해봄 직하다. 앞서 꼬집었듯 자영업자의 대출 문제는 '임계점'을 넘어섰다. 이젠 금융권이 적극적으로 나서야 할 때다. 선택지를 만드는 건 '폭리 논란'에 휩싸인 금융권이다.

송종운 나라살림연구소 지방의정센터장

menwchen@mac.com

김정덕 더스쿠프 기자

juckys@thescoop.co.kr