DB금투 "원화 강세 온다‥달러 대비 비중 상향해야"

NH투자 "한은 금리인상 가능성↓‥채권 매수 권고"

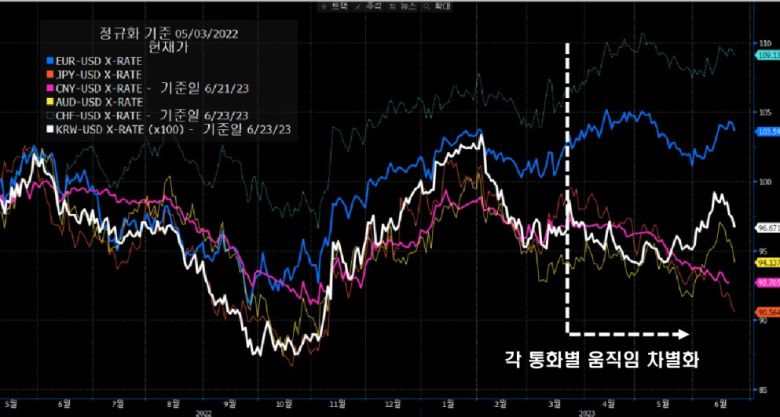

다음달 미국 연방준비제도(Fed·연준)의 금리인상 재개 가능성에도 각국의 통화정책 방향성이 갈리는 모습이다. 증권가에서는 현 상황을 통화정책 디커플링(탈동조화) 시기로 보고 다양한 투자 기회를 만들어야 한다는 분석을 내놨다.

문홍철 DB금융투자 연구원은 26일 보고서를 통해 "각국 통화의 달러 대비 가치는 일반적으로 방향성이 동일했으나 4월 이후 높았던 상관성이 사라지고 따로 움직이고 있다"면서 "이는 인플레이션과 통화정책의 전환기임을 의미한다"고 분석했다.

김지나 유진투자증권 연구원도 이날 보고서를 통해 "각국 통화정책이 디커플링, 차별화되는 시점"이라고 말했다.

NH투자 "한은 금리인상 가능성↓‥채권 매수 권고"

|

다음달 미국 연방준비제도(Fed·연준)의 금리인상 재개 가능성에도 각국의 통화정책 방향성이 갈리는 모습이다. 증권가에서는 현 상황을 통화정책 디커플링(탈동조화) 시기로 보고 다양한 투자 기회를 만들어야 한다는 분석을 내놨다.

문홍철 DB금융투자 연구원은 26일 보고서를 통해 "각국 통화의 달러 대비 가치는 일반적으로 방향성이 동일했으나 4월 이후 높았던 상관성이 사라지고 따로 움직이고 있다"면서 "이는 인플레이션과 통화정책의 전환기임을 의미한다"고 분석했다.

김지나 유진투자증권 연구원도 이날 보고서를 통해 "각국 통화정책이 디커플링, 차별화되는 시점"이라고 말했다.

통화정책 차별화 원인으로는 인플레이션 움직임과 이에 대한 각국 중앙은행의 대응 차이를 꼽았다.

김 연구원은 "같은 방향의 통화정책이라도 국가의 기본 체력, 경제 구조 등에 따라 통화정책 여파가 달라 결과적으로 개별 경제 상황이 달라진다"면서 "지금도 인플레이션과 경기 둔화 수준은 국가별로 차별화 중이며 미국 등이 인상 재개를 경고하고 있음에도 중국, 브라질이 인하를 실행한 것처럼 각국 통화정책이 차별화되고 있다"고 말했다.

|

달러 대비 각국 통화가치가 4월부터 디커플링(탈동조화) 하는 모습을 보이고 있다. DB금융투자 문홍철 연구원은 26일 보고서를 통해 국가간 통화정책의 대전환 과도기를 의미한다"고 분석했다./자료=블룸버그, DB금융투자 |

문홍철 연구원은 "역사적으로 신흥국 통화정책 전환이 더 빨랐다"면서 "캐나다, 호주, 미국, ECB(유럽중앙은행) 등이 아직 긴축적 통화정책을 유지하는 것과 달리 중국과 베트남 등이 금리를 인하하고 한국이 동결을 이어가는 점, 일부 신흥국의 연내 금리인하 전망 등은 자연스러운 전환 수순"이라고 분석했다.

그러면서 인플레와 통화정책의 대전환점이라는 과도기에서 투자 기회를 만들어야 한다고 주장했다.

문 연구원은 "현금살포가 과도했던 일부 선진국 중앙은행의 정책 전환이 느린 점을 최대한 이용해 매력적인 고금리 캐리(금리가 낮은 통화로 자금을 조달해 금리가 높은 나라의 금융상품 등에 투자해 수익을 얻음)를 취하고 자본이득을 노려야 한다"면서 "한국을 비롯한 신흥국 통화는 서서히 전환 과정에 있고 반도체 영향으로 원화가 빠르게 강세 전환될 것으로 보여 달러 대비 원화 비중을 서서히 늘려가야 한다"고 조언했다.

한국의 추가 금리 인상 가능성이 낮아 채권 매수 시점이라는 분석도 나왔다.

김지나 연구원은 "지난해 10월~11월 금리 인상은 인플레이션과 더불어 환율 급등을 방어하기 위한 결정이었기 때문에 환율에 따른 추가 인상 가능성은 열려 있다"면서도 "다만 현재까지 원화의 흐름과 절대적인 수준, 일간 변동성 등을 감안할 때 당장 7월 금통위 인상 가능성은 낮고 연준이 긴축을 재개해도 국내 경기 둔화와 세수 부족 심화로 인해 인상은 더욱 어려워질 것"이라고 내다봤다.

강승원 NH투자증권 연구원은 "각국의 긴축강도는 물가 안정화 속도에 반비례할 것"이라며 "한국 정부는 하반기 경제정책 발표를 앞두고 정책 포커스가 물가에서 경기로 이동한다는 보도가 나온 이후 라면값 인하 공식 요구, 3분기 전기료 동결과 4분기 동결 가능성 시사 등을 내비쳤는데 이는 경기부양을 위한 사전포석으로 판단한다"고 분석했다.

강 연구원은 "정부의 공공요금 인상이 한국은행의 하반기 물가 전망의 상방 리스크였다"면서 "이러한 리스크 제거와 음식료 가격 인하가 현실화하면 근원 물가 하락속도는 5월 수정 경제전망보다 낮아질 것이고 3분기부터 소비자물가지수(CPI) 내 주거비 상승률도 마이너스로 반전해 추가 금리인상 우려는 사라질 것"이라고 내다봤다. 그러면서 국고채 3년물 금리를 3.5~3.65%로 전망했다.

강 연구원은 "추가 금리인하 우려가 없다면 기준금리(연 3.5%) 대비 10bp(0.1%) 버퍼가 있는 3년 금리는 기대 손실보다 기대 손익이 큰 가격대"라며 "현재 레벨에서 매수 관점 접근을 권고한다"고 말했다.

ⓒ비즈니스워치(www.bizwatch.co.kr) - 무단전재 및 재배포금지