Weconomy | 김한진의 자산전략

지구촌이 온통 고물가 몸살을 앓고 있다. 최근 여러 국가가 지난 수십 년래 가장 높은 물가를 경신하고 있고 통화당국은 저마다 인플레이션과의 전쟁에 정신이 없다. 연초만 해도 이번 인플레는 잠시 스쳐 지나갈 일로 봤지만 불과 몇 달 만에 분위기는 완전히 달라졌다. 물론 기름값이 더 크게 뛰지만 않으면 물가상승률 자체는 곧 정점을 찍을 것이다. 지난해 특별히 높았던 물가요인들이 잡혀가고 기저효과도 있기 때문이다. 하지만 그렇다고 세계 경제가 인플레 족쇄에서 풀려나는 건 결코 아니다. 미국만 해도 연말 소비자물가 상승률이 4~5%로 전망되고 있는데 이는 코로나19 직전 2020년 초에 기록한 2.5%보다 훨씬 높은 수준이다. 곡물값과 임금상승 여파가 남아있다는 점도 인플레 적색경보를 해제할 수 없는 이유다. 미 연방준비제도(연준)가 정책 기준으로 삼는 근원 개인소비지출 인플레이션은 연말 3% 안팎으로 예상돼 연준이 지금 이것저것 따져가며 정책을 펼칠 여유는 없어 보인다. 한편 올해 우크라이나 전쟁 피해를 가장 가까이에서 받고 있는 유럽도 하반기부터는 양적완화를 끝내고 금리를 올릴 모양새다.

그렇다면 이러한 물가불안 시국에 주가는 어떨까? 인플레와 긴축 진도에 따라 증시는 세 단계로 진행될 것이다. 그 첫 단계는 경기를 크게 해치지 않는 중립 정책금리(2.5%)에 이르는 올해까지로, 주가는 박스권 가능성이 높다. 물가가 부담스럽지만 경기 또한 그럭저럭 유지되기에 주가가 버티는 국면이다. 하지만 그렇다고 본격 강세장이 오기엔 경기와 기업이익의 개선탄력이 약해 보인다. 두 번째는 장기금리가 더 오르고 연준의 자산 축소가 추가로 진행돼 세계 경제가 약해져 주가가 박스권 하단을 시험하는 단계다. 만약 당장 5월부터 양적 긴축 규모가 예상보다 크다면 이 두 번째 단계가 빨리 찾아올 수도 있다. 이어 3단계는 경기가 완연히 꺾여 본격 약세장에 빠지는 국면이다. 이 마지막 단계에서 당연히 연준의 긴축도 멈출 것이다.

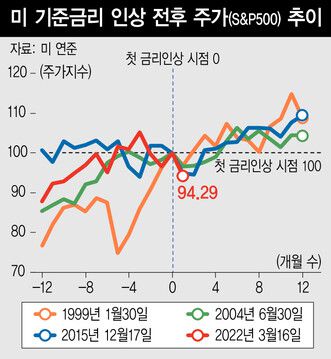

요컨대 적어도 올해까지는 아직 1단계, 즉 박스권 장세가 유효해 보인다. 미국경제는 강한 편이다. 국제통화기금(IMF)이 최근 올해 미국 성장률을 4.4%에서 3.6%로 낮췄지만 이는 코로나 이전 호황기인 2017~2019년 평균 성장률 3.4%보다 높다. 주식 약세장이 올해 당장 오지 않을 가장 큰 이유다. 그다음 단계는 내년에 고민해도 되지 않을까 싶다. 그래프를 보면 과거 연준의 첫 금리 인상 이후 주가가 평균 1년 이상 강세를 유지했음을 알 수 있다. 다만 이번엔 과거 긴축기보다 물가가 높고 금리 인상도 가파르다는 점에서 주가 오름폭이 크지 않을 것이다. 이러한 통화 긴축 시기엔 밸류에이션이 높은 고평가 성장주는 피하고 가치주와 안정성장주, 실적 호전주를 중심으로 보수적인 자세를 유지하는 게 최선의 전략일 듯싶다.

|

|

요컨대 적어도 올해까지는 아직 1단계, 즉 박스권 장세가 유효해 보인다. 미국경제는 강한 편이다. 국제통화기금(IMF)이 최근 올해 미국 성장률을 4.4%에서 3.6%로 낮췄지만 이는 코로나 이전 호황기인 2017~2019년 평균 성장률 3.4%보다 높다. 주식 약세장이 올해 당장 오지 않을 가장 큰 이유다. 그다음 단계는 내년에 고민해도 되지 않을까 싶다. 그래프를 보면 과거 연준의 첫 금리 인상 이후 주가가 평균 1년 이상 강세를 유지했음을 알 수 있다. 다만 이번엔 과거 긴축기보다 물가가 높고 금리 인상도 가파르다는 점에서 주가 오름폭이 크지 않을 것이다. 이러한 통화 긴축 시기엔 밸류에이션이 높은 고평가 성장주는 피하고 가치주와 안정성장주, 실적 호전주를 중심으로 보수적인 자세를 유지하는 게 최선의 전략일 듯싶다.

<3프로TV> 이코노미스트

벗 덕분에 쓴 기사입니다. 후원회원 ‘벗’ 되기

항상 시민과 함께 하겠습니다. 한겨레 구독 신청하기‘주식 후원’으로 벗이 되어주세요!

[ⓒ한겨레신문 : 무단전재 및 재배포 금지]