2009년 금호아시아나

경영개선협약과 닮아

공동경영 실효성 변수

투자회수 전략도 난제

경영개선협약과 닮아

공동경영 실효성 변수

투자회수 전략도 난제

대한항공의 아시아나항공 인수를 둘러싼 논란이 계속되고 있다. 산업은행이 아시아나항공 매입자금까지 빌려주면서 조원태 한진그룹 회장의 경영권 강화를 도운 것이라는 주장이 계속 제기되면서다. 이동걸 산은 회장은 ‘항공산업과 일자리를 위한 특혜’라는 논리를 펼쳤고, 한진칼과 조 회장을 견제할 협약이 있음을 강조했다. 여러모로 이번 딜은 끝이라기 보다는 시작에 가깝다. 향후 진행과정에서 직면할 수 있는 딜레마들을 예상해봤다.

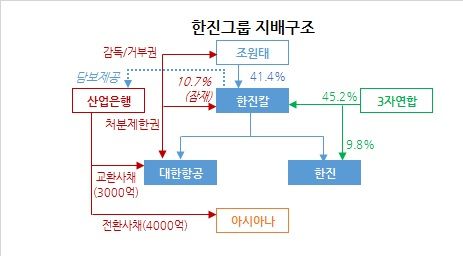

▶산은이 한진을 삼키다=산은과 한진칼이 맺은 협약의 7가지 항목을 보면 일상적 경영권은 조 회장이 행사한다. 산은은 거부권과 감독권을 갖는다. 문구만 보면 조 회장을 경영일선에서 물러나게 할 수도 있고, 그의 한진칼 지분까지 담보로 잡았다. 한진칼의 대한항공 지분에 대한 재산권 행사도 제한된다. 산은은 또 아시아나항공 전환사채 4000억원 어치를 보유하고 있다. 합병이 이뤄지면 대한항공 주식으로 바꿀 수 있다. 한진칼이 발행할 3000억원 규모의 교환사채(EB)도 결국 대한항공 주식으로 교환된다. 산은은 자력으로도 통합 항공사 2대주주에 오를 것으로 예상된다. 주거래은행도, 이들 항공사에 기간산업안정기금을 지원하는 주체도 모두 산은이다.

▶’충분한’ 투자회수 가능할까?=이른바 산은의 투자회수 전략도 변수다. 산은 측은 코로나 위기 종식 후 영업 상황이 회복·안정된 이후 시장을 통해 매각하거나 한진칼이 자사주로 매입토록 협의할 예정이라고 밝혔다. 산은의 돈은 국민의 혈세가 바탕이다. 투자를 회수할 때 제 값을 받지 못하면 또다른 특혜 논란에 휘말릴 수 있다. 산은이 보유할 지분을 한진칼과 대한항공 두 가지다. 현재 3자 연합(조현아・반도건설・KCGI)이 가진 지분이 워낙 많아 시장에 풀린다면 또다시 경영권 분쟁이 촉발될 수 있다. 자사주 매입은 한진칼과 대한항공 모두 상당한 자금부담을 감수해야 하는 선택지다.

▶구조조정 없다?...소비자 부담 예고?=무디스는 최근 한진인터내셔널에 대한 보고서에서 대한항공의 아시아나항공 인수가 비용 측면의 시너지 및 경쟁완화를 통해 대한항공의 수익성 개선에 기여할 것으로 기대했다. 코로나19로 항공업은 상당기간 정상적인 매출을 거두기 어려워 보인다. 백신의 등장으로 항공수요가 정상화되더라도 통합의 효과를 보려면 효율화을 높이는 작업이 중요하다. 코로나19 이전에도 대한항공과 아시아나항공의 경영 상황은 썩 좋지 않았다. 조 회장은 인위적 구조조정은 없다고 공언했다. 산은 이 회장도 ‘일자리를 지키기’를 강조했다. 비용을 줄이지 못하면 수익성을 높여야 한다. 독점적 지위를 충분히 활용하는 게 가장 효율적이다.

kyhong@heraldcorp.com

- Copyrights ⓒ 헤럴드경제 & heraldbiz.com, 무단 전재 및 재배포 금지 -

▶산은이 한진을 삼키다=산은과 한진칼이 맺은 협약의 7가지 항목을 보면 일상적 경영권은 조 회장이 행사한다. 산은은 거부권과 감독권을 갖는다. 문구만 보면 조 회장을 경영일선에서 물러나게 할 수도 있고, 그의 한진칼 지분까지 담보로 잡았다. 한진칼의 대한항공 지분에 대한 재산권 행사도 제한된다. 산은은 또 아시아나항공 전환사채 4000억원 어치를 보유하고 있다. 합병이 이뤄지면 대한항공 주식으로 바꿀 수 있다. 한진칼이 발행할 3000억원 규모의 교환사채(EB)도 결국 대한항공 주식으로 교환된다. 산은은 자력으로도 통합 항공사 2대주주에 오를 것으로 예상된다. 주거래은행도, 이들 항공사에 기간산업안정기금을 지원하는 주체도 모두 산은이다.

|

▶’이조동맹’(?)…워크아웃(?)=문제는 산은의 조 회장과 한진칼에 대한 권한이 현실적으로 행사될 지 여부다. 산은이 제시한 조건은 경영성과 미흡, 투자합의서 위반 등이다. 법적 다툼이 존재할 수 밖에 없다. 얼핏 조건이 워크아웃(기업개선작업)과 비슷하다. 산은은 2009년 비슷한 조건으로 금호아시아나 구조조정을 진행했었다. 하지만 끝내 아시아나항공 매각에까지 이르렀고, 박삼구 회장과 온갖 우여곡절을 겪어야 했다. 산은이 “합의를 어겼으니 나가시라“고 했을 때 모든 것을 잃게 될 조 회장이 과연 이를 순순히 받아들일 지다. |

▶’충분한’ 투자회수 가능할까?=이른바 산은의 투자회수 전략도 변수다. 산은 측은 코로나 위기 종식 후 영업 상황이 회복·안정된 이후 시장을 통해 매각하거나 한진칼이 자사주로 매입토록 협의할 예정이라고 밝혔다. 산은의 돈은 국민의 혈세가 바탕이다. 투자를 회수할 때 제 값을 받지 못하면 또다른 특혜 논란에 휘말릴 수 있다. 산은이 보유할 지분을 한진칼과 대한항공 두 가지다. 현재 3자 연합(조현아・반도건설・KCGI)이 가진 지분이 워낙 많아 시장에 풀린다면 또다시 경영권 분쟁이 촉발될 수 있다. 자사주 매입은 한진칼과 대한항공 모두 상당한 자금부담을 감수해야 하는 선택지다.

▶구조조정 없다?...소비자 부담 예고?=무디스는 최근 한진인터내셔널에 대한 보고서에서 대한항공의 아시아나항공 인수가 비용 측면의 시너지 및 경쟁완화를 통해 대한항공의 수익성 개선에 기여할 것으로 기대했다. 코로나19로 항공업은 상당기간 정상적인 매출을 거두기 어려워 보인다. 백신의 등장으로 항공수요가 정상화되더라도 통합의 효과를 보려면 효율화을 높이는 작업이 중요하다. 코로나19 이전에도 대한항공과 아시아나항공의 경영 상황은 썩 좋지 않았다. 조 회장은 인위적 구조조정은 없다고 공언했다. 산은 이 회장도 ‘일자리를 지키기’를 강조했다. 비용을 줄이지 못하면 수익성을 높여야 한다. 독점적 지위를 충분히 활용하는 게 가장 효율적이다.

kyhong@heraldcorp.com

|

- Copyrights ⓒ 헤럴드경제 & heraldbiz.com, 무단 전재 및 재배포 금지 -