증권가 “기대감으로 투자과열”

목표가 4820원…되레 더 낮춰

주가급등에 기관ㆍ외인 ‘팔자’

목표가 4820원…되레 더 낮춰

주가급등에 기관ㆍ외인 ‘팔자’

|

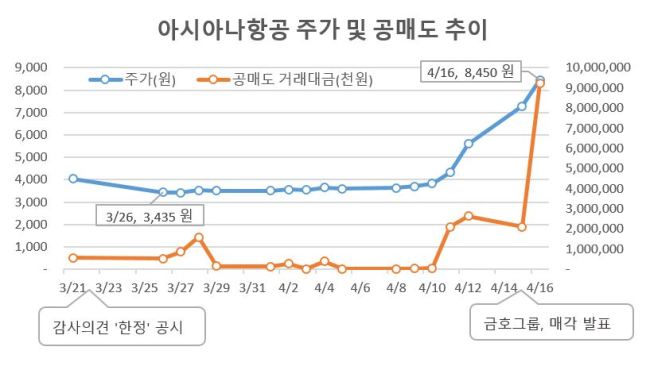

[헤럴드경제=강승연 기자]금호아시아나그룹의 아시아나항공 매각 방침이 발표된 뒤 개인투자자들의 매수세가 몰리며 주가가 들썩이고 있지만 증권사들은 여전히 목표주가 상향에 신중하다. 재무구조 개선 기대가 긍정 요인임은 분명하지만, 최근 주가는 단기투자수요가 과열된 형국이란 이유에서다.

17일 금융정보업체 에프앤가이드에 따르면 아시아나항공 매각 결정 소식이 나온 지난 15일 증권사들의 목표주가는 4820원으로, 지난해 말(4945원)보다 2.5%가량 하향 조정됐다. 이날 7280원으로 뛴 주가(종가 기준)를 크게 밑도는 수준이다. 아시아나항공 주가는 16일 9450원까지 점프하기도 했다.

지난달 22일 회계감사 ‘한정’ 의견 사태에도 개인투자자들은 순매수세를 유지하며 아시아나항공 주가 상승에 베팅했다. 특히 매각 발표 직후 이틀 동안에만 250억원의 순매수가 집중적으로 이뤄졌다. 이 기간 기관과 외국인이 213억원 순매도한 것과 정반대다.

증권가에서는 매각이 성사되기 전에는 목표주가에 곧바로 반영하기는 어렵다는 입장이다. 매각과 유상증자를 통한 재무구조 개선, 유동성 리스크 해소 가능성을 긍정적으로 평가하기는 하지만, 이미 시장에 단기투자수요가 끼어 있어 밸류에이션에 대한 부담이 따를 수 있다고 보는 분위기다.

|

미래에셋대우는 전날 리포트에서 증자를 감안한 밸류에이션을 주가순자산비율(PBR) 1.1∼1.3배, 주가수익비율(PER) 17∼25배로 추정했고, KTB투자증권은 매각 관련 과도한 주가 변동을 경계할 필요가 있다며 투자의견 ‘보류’를 유지했다.

익명을 요구한 한 증권사 연구원은 “단기간에 주가가 큰 폭 오른 만큼 조정될 가능성은 있지만, 인수자 입장에선 여전히 부담스러울 것”이라면서 “인수가 가시화되기 전까지는 적정주가 수준을 올려잡기 어려운 측면이 있다”고 말했다.

증권가를 중심으로 주가 수준이 부담스럽다는 의견이 확산되며 기관 중심의 공매도 물량이 쏟아지고 있다. 지난 이틀간 공매도 거래대금은 113억원 넘게 폭증했다. 공매도량으로는 코스피시장에서 SK네트웍스, 메리츠종금증권에 이어 3위다.

다만 아시아나항공의 경영실적은 개선될 것이란 예상이 우세하다. 에프앤가이드가 취합한 컨센서스를 보면, 올 1분기와 연간 당기순이익은 649억원, 546억원으로 흑자 전환할 것으로 전망된다.

spa@heraldcorp.com

- Copyrights ⓒ 헤럴드경제 & heraldbiz.com, 무단 전재 및 재배포 금지 -