자기부담률은 30%→50%로 대폭 확대 예정

'관리 급여' 신설, 자기부담률 최대 95% 적용

1~4세대 실손보험보다 보장 범위를 축소하는 ‘5세대 실손보험’ 초안이 공개됐다. 집중 관리가 필요한 비급여를 '관리급여'로 지정해 진료기준·가격 등을 설정하고 비급여와 병행된 일부 급여 항목에 대한 건강보험 급여를 제한하는 것이 골자다. 또 비급여는 비(非)중증 질병·상해 보장한도를 축소하고 자기부담률을 높이겠다는 방침이다.

9일 정부 및 의료계 구성된 의료개혁특별위원회는 서울 중구 프레스센터에서 정책 토론회를 열고 이같은 내용의 ‘비급여 관리·실손보험 개혁방안’을 공개했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

비중증 보장 한도 줄이고, 자기부담률 높이고

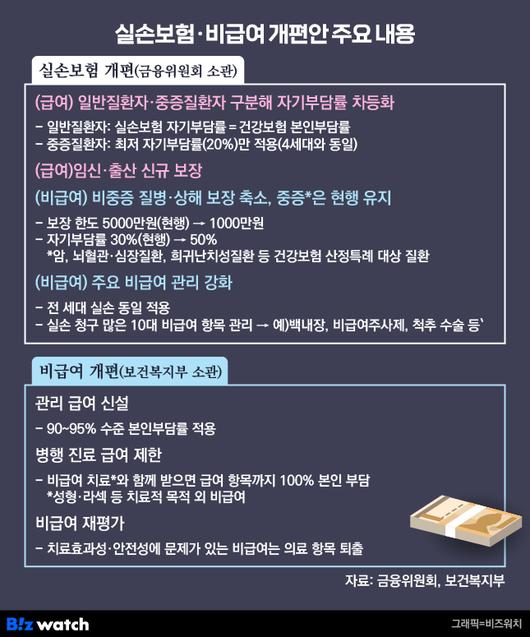

우선 실손보험은 급여 항목에서 일반질환자와 중증질환자를 구분해 자기 부담률을 차등화한다. 여기서 중증질환자는 암·뇌혈관·심장질환·희귀난치성 질환 등 국민건강보험법상 산정특례 등록자가 해당한다.

일반질환자의 급여의료비는 실손보험 자기부담률을 건강보험 본인부담률과 동일하게 적용한다. 예를 들어 건강보험 본인부담률이 80%라면, 실손보험 자기부담률도 80%를 적용한다는 이야기다. 중증질환자 급여의료비는 4세대 실손과 동일하게 최저 자기부담률(20%)만 적용한다.

여기에 비중증 질환에 비급여 보장 한도를 현행 5000만원에서 1000만원으로 축소하고, 비급여 질환의 자기 부담률을 30%에서 50%까지 인상할 계획이다. 중증 질환의 보장은 현행대로 유지한다.

또 주요 비급여 관리를 강화할 예정이다. 이는 전 세대 실손보험에 동일하게 적용된다. 실손 청구가 많고 보험금 지급 분쟁이 빈번한 10대 비급여 항목은 금융감독원의 분쟁 조정 기준을 신설한다. 10대 비급여 항목에는 △백내장 △비급여 주사제 △척추 수술 △재판매가능치료재료 등이 포함될 것으로 보인다.

정부는 비급여에서 관리급여를 신설하고 해당 항목에 해당하는 비급여 진료는 실손보험 자기부담률을 90~95% 수준으로 책정할 계획이다. 현재 실손보험의 평균 자기부담률은 20%다. 관리급여는 선별급여 중 의료비 지출 규모가 큰 주요 비급여 항목들을 지정할 예정이다.

일부 항목에 대한 병행 진료 금지도 추진한다. 성형·라섹 등 치료적 목적 외의 비급여 진료를 급여 진료와 함께 받으면 급여 항목까지 모두 본인이 부담하는 방식이다. 정부는 병행 진료를 금지해 과도하게 이뤄지는 비중증·과잉공급 질환을 집중 관리하고 의료비 지출을 줄이겠단 방침이다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

"비급여 과도한 보상, 의료 남용 초래해"

실손보험을 개편하고 비급여 항목 관리를 강화하는 이유는 의료기관의 비급여 진료 가격을 통제해 국민의 의료비 부담을 완화하고 필수의료를 강화하기 위한 것이란 게 정부의 설명이다.

특히 비급여는 건강보험이 적용되지 않는 항목으로 환자가 전액 부담하기 때문에 비용이나 시행 건수를 파악할 방법이 없다는 점이 꾸준히 문제로 지적돼왔다. 더욱이 비급여는 급여와 달리 가격과 진료 기준들을 별도로 관리하지 않았다. 표준화된 기준이 없기 때문에 병원마다 가격이 다르고 '부르는게 값'이라는 이야기도 나왔다.

일각에서는 비급여 진료가 '과잉 진료'를 부추겨 국민의 의료비 부담을 가중하고 필수의료 의사들의 이탈을 야기하는 주된 원인이라는 비판이 나왔다.

노연홍 의개특위 위원장은 "의료 체계 정상화를 위해서 의료계도 문제로 지적하는 과잉 남용 비급여에 대해 보다 적극적인 관리 시스템을 구축해야 할 시점"이라고 강조했다.

노 위원장은 "비급여를 과도하게 보상하고 건강보험 급여에 대한 본인 부담 기능을 저해해 의료 남용을 초래한 측면이 있는 실손보험에 대해서도 필요한 보장은 유지하되 의료 남용 요인을 최소화할 수 있는 과감한 상품 구조 및 관리 체계 개혁이 필요하다"고 설명했다.

정부는 변경되는 약관을 적용하지 못하는 초기 실손 가입자(1세대·2세대 일부)에 대해서는 가입자가 원하면 일정 수준 보상금을 주고 계약을 해지하는 실손보험 계약 재매입 방안을 추진한다. 1세대 654만건, 2세대 중 초기 가입 928만건 등 총 1582만건은 약관변경 조항이 없어 계약 만기인 100세까지 변경된 약관 적용을 할 수 없다.

다만 이런 방법으로 초기 실손보험 가입자의 계약 전환이 어렵다면 법 개정을 통해 초기 실손보험의 약관변경을 가능토록 하는 방안도 검토할 계획이다.

ⓒ비즈니스워치(www.bizwatch.co.kr) - 무단전재 및 재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.