은행권, 채무조정·폐업자 지원 등 신청률 20~30% 가정… 향후 평가 후 자격 요건 조정 가능성

|

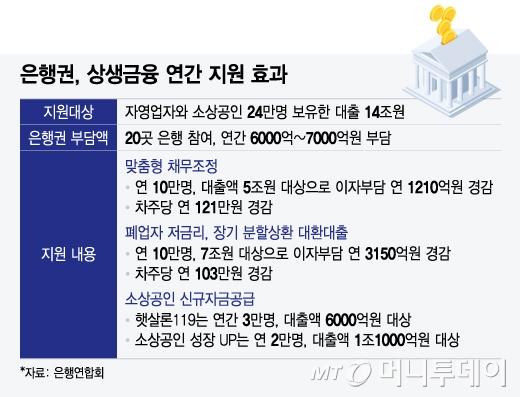

은행권, 상생금융 연간 지원 효과/그래픽=윤선정 |

은행권이 발표한 '소상공인 금융지원 방안'은 3년간 2조1000억원이 소요된다. 지난해 발표돼 1년간 진행된 소상공인 이자환급(캐시백) 재원 약 2조원과 비슷한 규모다. 하지만 이는 각 프로그램 신청률을 20~30%로 설정하고 추산한 금액이다. 소상공인의 신청률이 높아지면 그만큼 은행 부담도 커진다. 은행권과 금융당국은 프로그램 시행 후 신청률 등 정책 성과를 따져본 뒤 요건 등을 조정할 예정이다.

23일 금융당국과 은행연합회에 따르면 '은행권 소상공인 금융지원 방안'은 매년 약 6000억~7000억원 재원이 소요된다. 20개 은행이 3년간 약 2조1000억원을 분담한다.

은행권은 연간 25만명, 14조원 대출에 지원한다고 가정하고 재원을 산출했다. 하지만 지원 규모가 더 커져 은행권이 부담할 재원이 더 많아질 가능성도 있다.

정상 차주의 채무를 만기연장하거나 장기분할상환으로 갈아타게 하는 '맞춤형 채무조정'(가칭 119plus)은 신청률을 20%로 산정했다. 폐업자가 잔여 개인사업자 대출을 최대 30년까지 장기분활상환 할 수 있게 하는 '폐업자 지원' 신청률은 30%로 설정했다.

은행권은 신청률 가정과 관련해 "그 정도 신청했으면 좋겠다는 정책적 고려가 있었다"며 "신청률이 올라가면 은행이 부담할 자금도 더 늘어난다"고 설명했다. 그러면서 "정책 효과를 따져봐야 하고, 자격 요건이 너무 과한 건 아닌지 등을 평가해 프로그램을 조정할 수 있다"고 덧붙였다.

이번 지원 대책이 앞으로 3년간 시행되면서 은행권은 매년 '상생금융' 방안을 마련해야 하는 부담에서 벗어날 것으로 예상된다. 금융당국도 "상생금융의 정례화 계획은 전혀 없다"고 강조했다. 다만 은행권은 "현재로선 상생금융 방안을 계속 만들지는 말하기 어렵다"고만 밝혔다.

|

(서울=뉴스1) 민경석 기자 = 정부를 비롯한 각 지자체가 지역 소상공인과 자영업자를 중심으로 내수경기가 살아날 수 있도록 각종 모임과 회식 권장에 나섰다. 탄핵 정국으로 송년모임이나 단체 예약이 끊기면서 식당업계의 연말 특수가 실종된 데 따른 것이다. 또한 전국 각 지역에서 진행 중인 연말 축제도 예정대로 추진할 것을 독려한 것으로 전해졌다. 18일 서울 종로3가 먹자골목이 점심시간을 맞은 직장인들로 붐비고 있다. 2024.12.18/뉴스1 Copyright (C) 뉴스1. All rights reserved. 무단 전재 및 재배포, AI학습 이용 금지. /사진=(서울=뉴스1) 민경석 기자 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

다음은 금융위원회·은행연합회 관계자와의 일문일답

-소상공인 금융지원 방안으로 은행이 3년간 약 2조원을 지원하는데 앞으로 상생금융 방안을 발표하지 않는 것인가.

▶(은행연합회) 소상공인 금융지원 방안을 3년이 지난 이후에도 할 것인지, 안 할 것인지는 그때 가서 봐야 한다. 매년 이런 상생금융 방안을 만들 것인지는 말씀드리기 어렵다. 다만 은행 입장에서 개인사업자가 연체하고 새출발기금으로 가는 게 그리 좋은 건 아니다. 자영업자가 영업을 지속하고 상환을 제대로 하면 은행의 건전성도 좋아지고, 거시경제 차원에서 부채도 줄어든다.

-3년간 약 2조원 재원이 든다고 하지만, 그 이후까지 합쳐서 총액 기준으로는 얼마인가.

▶(금융위원회) 계산이 어려운 게 보증부 대출은 7년, 담보대출은 10년, 신용대출은 30년 등 만기가 혼재돼 있다. 3년 이후의 뒷부분까지 재원을 산정하는 건 어렵다.

-채무조정 프로그램은 신청률을 20%, 폐업자 지원은 30%로 가정했다. 이 신청률 수치는 어떤 기준으로 정해졌나.

▶(은행연합회) 신청률은 바뀔 수 있다. 신청률이 올라가면 은행이 부담할 재원도 늘어난다. 합리적인 가정과 정책적 의지를 감안해서 산출했다. 20% 신청률은 그 정도는 신청했으면 하는 바람이다. 더 신청할 수 있으면 더 많이 해줬으면 한다. 다만 예상하지 못했던 일이 발생할 수 있기에 1~2년 후, 정책 효과를 따져서 요건이 너무 과한 건 아닌지 평가해서 프로그램에 대한 조정이 있지 않을까 싶다.

-최근의 비상계엄 선포와 대통령 탄핵 등 정치적 이슈가 은행의 재원 부담 액수 산정에 영향을 끼쳤나.

▶(은행연합회) 탄핵 등 정치적 이벤트는 전혀 고려하지 않았다. 프로그램 하나하나가 지원 대상, 요건, 금리 등 여러 가지 살펴볼 부분이 많다. 금융당국과 오랜 기간을 갖고 협의를 해왔다.

-개인사업자 대출은 위험가중치가 큰데 은행들이 부담을 느껴 개인사업자 대출을 꺼릴 가능성은 어떤가. 인터넷전문은행 등 자본 건전성에 문제는 없나.

▶(금융위원회) 소상공인 상생 보증·대출은 은행이 출연해서 은행이 그것을 이용하는 구조다. 은행들이 자신의 개인사업자 영업 베이스로 보증하고, 영업하는 것이다. 자기들의 개인사업자 비중으로 가장 합리적인 방식으로 운용할 것이다. 폐업자 채무 조정과 관련해 은행이 부담을 느낄 건전성 이슈는 금융당국이 관련한 비조치의견서를 발급해 건전성 규제에서 예외를 적용할 것이다.

이창섭 기자 thrivingfire21@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.