|

서울 서초구 삼성전자 사옥. [사진출처 = 연합뉴스] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

코스피 시가총액 1위 삼성전자가 올해 4분기에도 실적 부진이 이어질 것으로 예상되면서 목표가 하향 행진이 잇따르고 있다. 다만 증권가에서는 주가 하락 요인이 대부분 반영된 만큼 하방 지지력은 유효하다고 진단했다.

18일 금융정보업체 에프앤가이드에 따르면 이달 들어 삼성전자에 대한 분석 보고서를 낸 증권사 9곳 중 8곳이 삼성전자의 목표가를 하향 조정했다.

이날 IBK투자증권은 삼성전자가 올 4분기 기대 이하의 실적을 낼 것이라며 목표주가를 기존 9만500원에서 8만2000원으로 내려 잡았다.

김운호 IBK투자증권 연구원은 “반도체 사업을 담당하는 디바이스솔루션(DS) 부문이 이전 전망 대비 부진한 것이 영업익 감소의 주요 원인”이라면서 ”삼성전자의 올 4분기 영업 환경은 전반적으로 우호적이지 않았다“고 말했다.

NH투자증권은 기존 9만원에서 7만5000원으로, 키움증권은 기존 7만5000원에서 7만3000원으로 각각 하향했다. 이외에도 한화투자증권(9만원→7만3000원), 유안타증권(9만원→8만5000원), BNK투자증권(7만6000원→7만2000원), 다올투자증권(9만3000원→7만7000원), 유진투자증권(8만원→7만7000원) 등이 삼성전자 목표가를 낮췄다.

김광진 한화투자증권 연구원은 “내년 수요에서 변화가 없다면 디램은 3분기, 낸드는 1분기부터 가격 하락 압력이 커질 것으로 판단한다”고 설명했다.

삼성전자의 올 4분기 영업이익은 컨센서스(증권사 추정치 평균)를 하회할 것이란 전망이 나온다. 에프앤가이드가 집계한 삼성전자의 4분기 영업이익은 전년동기대비 232.32% 증가한 9조3871억원이다.

|

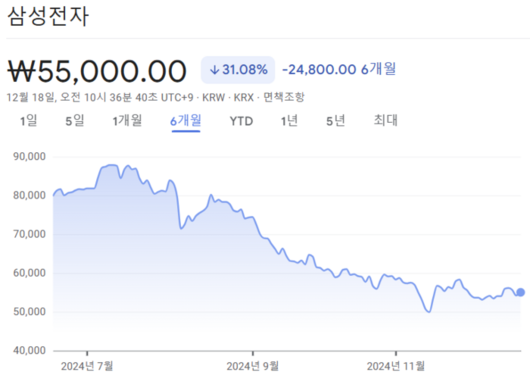

최근 6개월간 삼성전자 주가 추이. [사진 = 구글 파이낸스] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

삼성전자 주가는 지난 7월 연중 고점(8만8800원)을 찍고 내리막길을 걸었다. 연초 7만원 후반에서 시작한 주가는 5만원대로 주저앉으며 30%가량 하락했다.

특히 지난 8월부터 이어진 외국인 투자자의 매도세가 삼성전자에 집중되며 주가를 끌어내렸다. 이달 들어 전날까지도 외국인은 삼성전자 주식 1조4690억원어치를 순매도했다.

증권가에서는 부정적 요인이 상당 부분 반영된 만큼 밸류에이션(실적 대비 주가) 매력이 있다는 평가다. 다만 단기적으로는 5세대 고대역폭 메모리(HBM)인 HBM3E의 본격적인 공급과 수요 회복이, 중장기적으로는 기술 경쟁력 확보가 필요하다는 분석이 나온다.

류영호 NH투자증권 연구원은 “수요에 대한 불확실성이 높은 현재 모멘텀 또한 제한적”이라며 “주가는 당분간 박스권 움직임이 예상되며 중장기적으로 접근할 필요가 있다”고 말했다.

삼성전자의 주가 향방을 결정할 또다른 변수로는 한국시간으로 오는 19일 발표되는 미국 반도체 기업 마이크론 테크놀로지의 실적 발표가 꼽힌다. ‘메모리 풍향계’로 불리는 마이크론의 실적과 전망은 국내 반도체 기업들의 실적을 가늠하는 지표로 활용되기 때문이다.

이승우 유진투자증권 연구원은 “마이크론의 실적은 가이던스를 소폭 상회할 것으로 예상된다”며 “메모리 가격이 하락 중인 현 상황에서 마이크론의 가이던스는 연말·연초 국내 증시에 중요한 변수가 될 전망”이라고 강조했다.

[ⓒ 매일경제 & mk.co.kr, 무단 전재, 재배포 및 AI학습 이용 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.