|

보험사 절판 마케팅/그래픽=최헌정 |

보험사들이 암·뇌·심혈관질환 3대 질환 치료비를 비례형으로 보장하는 상품에 대한 '절판 마케팅'을 하면서 계약자·피보험자를 변경했다는 지적이 나온다. 금융감독원이 판매중지일까지 계약을 완료하지 않았더라도 가입설계서 발행 건까지는 예외를 인정해준 것이 빌미가 됐다. 가입설계서를 무작위로 발행한 후 일주일간 계약자를 변경하는 식으로 당국의 행정지도를 무력화했다는 비판이 제기된다.

2일 금융당국과 관련업계에 따르면 보험사들은 금감원의 행정지도에 따라 지난달 22일 비례형 치료비 보험의 영업을 중단해야 했지만 이후에도 '꼼수'판매를 진행했다는 지적이 나온다.

비례형 치료비 보험은 암·뇌·심혈관 의료비 총액구간에 따라 비례해 치료비를 보장하는 상품이다. 예컨대 의료비 구간이 200만~300만원, 300만~500만원, 500만~700만원 등으로 나뉘어 있고 치료비로 250만원을 쓴 사람이라면 첫 번째 구간에 해당하는 보험금을 받는다. 다만 보험금을 더 받기 위해 일부러 300만원 상당의 치료를 받을 우려가 있다. 실손의료보험 과잉진료 문제를 개혁하려는 정책방향과 정면으로 배치돼 출시 1개월도 안돼 당국이 전격적으로 판매중단 조치를 내렸다.

금감원은 당초 지난달 21일 보험사 담당 임원을 소집해 지난달 말까지 판매를 중단하라고 지도했다. 하지만 판매중단 소식에 절판 마케팅에 불이 붙자 다음날인 22일 전격적으로 판매중단 행정지도를 내렸다. 다만 상담이 진행 중인 건은 계약이 완료되지 않았더라도 22일 기준 가입설계서가 발행됐다면 실적으로 인정해주기로 했다. 금감원은 22일까지 발행한 가입설계서에 계약서 작성완료까지 일주일(29일까지)의 여유기간을 허용했다.

문제는 이 기간에 다수의 보험사가 가입설계서 내용을 수정해 계약자를 바꿔치기하거나 피보험자를 변경하는 식으로 꼼수영업을 했다는 점이다. 일부 보험사는 GA(보험대리점) 판매채널 단체공지에 "담보 삭제, 납기 변경, 계약자 변경이 가능하다"며 꼼수영업을 부추겼다.

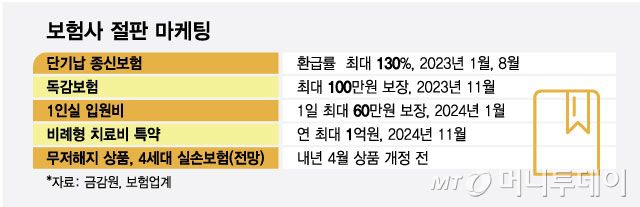

일각에서는 '사후약방문'식 금감원의 대응에 문제가 많다는 지적도 있다. 금융당국의 판매중단 규제가 매번 절판 마케팅을 부추기고 있어서다. 지난해 단기납 종신보험, 독감보험에 이어 올해 1인실 입원비, 운전자보험의 변호사비용이 논란이 됐다.

권화순 기자 firesoon@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지