ETF 감감무소식…법인 투자도 ‘하세월’

경쟁력 뒷걸음…가상자산 ‘후진국’ 될 판

경쟁력 뒷걸음…가상자산 ‘후진국’ 될 판

전 세계가 디지털자산(암호화폐·가상자산 및 화폐) 열풍이다. 암호화폐를 자본 시장 일부로 인정하고 규제를 속속 풀고 있다. 국내 상황은 사뭇 다르다. 여전히 규제로 꽉 막혔다. 암호화폐를 기초자산으로 한 현물 상장지수펀드(ETF)는 논의부터 지지부진하다. 법인 실명 계좌 허용 논의도 이제야 시작 단계다. 임병화 성균관대 경영학과 교수는 “암호화폐가 제도권 금융 시장으로 편입되는 속도가 빨라지고 있다. 국내 암호화폐 산업도 글로벌 경쟁력을 갖출 수 있게 지속적인 혁신과 규제 개선이 필요하다”고 강조했다.

|

미국 넘어 홍콩도 현물 ETF

한국은 이제야 첫발 뗐다

암호화폐의 제도권 금융 편입이 급물살을 타고 있다. 지난 1월 10일 미국 증권거래위원회(SEC)의 비트코인 현물 ETF 승인이 기점이다. 비트코인 현물 ETF는 주식 계좌로 비트코인에 투자하는 금융상품이다. 투자자는 업비트·빗썸 같은 코인 거래소 혹은 디지털 지갑을 활용할 필요도 없다. 비트코인을 실제 소유하는 주체는 ETF 운용사다. 대신 비트코인 시세가 ETF 가격에 반영된다. 투자자 입장에서는 사실상 비트코인에 투자하는 효과를 누린다.

암호화폐 현물 ETF는 미국 증시에서 빠르게 존재감을 키우고 있다. 최근 비트코인 현물 ETF 운용 규모(AUM)는 100조원을 훌쩍 넘어섰다. 가상화폐 데이터 플랫폼 코인글래스에 따르면, 지난 11월 20일 기준 비트코인 현물 ETF AUM은 839억달러, 한화로 약 115조원이다. 열풍은 전 세계로 확산 중이다. 홍콩 금융당국은 지난 4월 비트코인과 이더리움 현물 ETF를 승인했다. 영국 금융감독청도 암호화폐 기반 상장지수증권(ETN)을 승인했다. 브라질 증권거래위원회는 지난 8월 전 세계에서 처음으로 솔라나를 대상으로 한 현물 ETF를 출시했다.

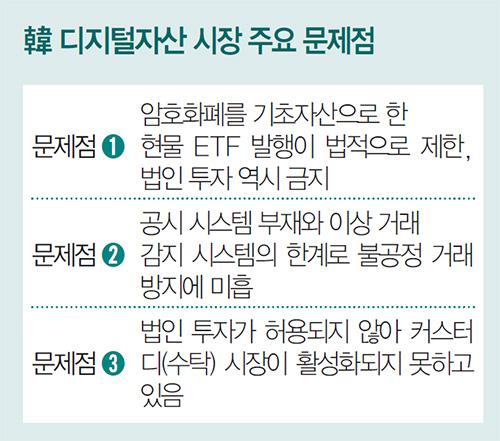

하지만 한국은 제자리에 머물러 있다. 금융위원회는 올 초 암호화폐 현물 ETF 발행과 해외 암호화폐 현물 ETF 중개를 금지했다. 암호화폐 현물 ETF가 자본시장법에 어긋난다고 봤기 때문이다. 현행법상 ETF 기초자산 범주는 금융투자상품과 통화(Currency), 일반상품 정도다. 암호화폐가 속할 곳이 없다.

증권사나 운용사 같은 법인이 암호화폐에 투자할 수 없다는 점도 문제다. 암호화폐를 거래하려면 은행에 연결된 실명 계좌가 있어야 하는데, 현행 제도에선 법인의 실명 계좌 사용이 불가능하다. 이 상태로는 암호화폐를 기초자산으로 한 현물 ETF 출시가 불가능하다. ETF는 금융사가 비트코인 등 가상자산을 신탁 기관에 맡겨야 하므로, 법인의 계좌 허용이 핵심 이슈다.

비판 여론이 커지자 금융당국은 뒤늦은 논의에 착수했다. 김소영 금융위 부위원장은 “법인에 대한 실명 계좌 발급 이슈를 시작으로 관련 규제를 폭넓게 논의하겠다”고 밝혔다. 이제야 현물 ETF 출시를 위한 첫발을 뗀 셈이다. 한 자산운용사 관계자는 “법인 투자를 허용해도 현물 ETF 출시 등에 어떤 태도를 취할지 알 수 없다”며 “현재는 암호화폐 관련 기업 ETF를 내놓는 것도 어려운 상황”이라고 토로했다.

가상자산법 만들었지만

공시 시스템 등 과제 여전

지난 7월 19일, 국내 암호화폐 시장의 첫 법적 규제 장치로 가상자산법이 시행됐지만, 법적 미비점에 대한 지적이 끊이지 않는다. 가상자산법은 테라·루나 사태와 소위 ‘김남국 코인 스캔들’ 이후 투자자 보호와 불공정 거래 예방을 위해 마련됐다. 하지만 법 시행 4개월이 지난 현재, 업계와 전문가들은 가상자산법이 여전히 미흡한 점이 많아 발행·공시·상장 등 가상자산 시장 전반을 포괄하는 추가 입법 필요성을 촉구한다. 특히 이상 거래 감지 한계가 숙원 과제로 꼽힌다.

대표적인 사례로 지난 7월 빗썸에서 발생한 ‘어베일 코인’ 사건을 들 수 있다. 이 코인은 상장 직후 18분 만에 가격이 14배 급등했다가 다음 날 원래 수준으로 폭락했다. SNS를 통한 차명 거래와 자금 세탁 의혹이 제기됐지만, 빗썸의 감시 시스템은 이를 사전에 감지하지 못했다. 이외 상장 후 가격이 급등하는 ‘상장빔’, 상장 기준이 자율적이고 모호하다 보니 암호화폐가 무더기로 상장되는 ‘깜깜이 상장’도 문제로 꼽힌다.

향후 추가 입법의 지향점으로 정보 불균형 해소를 위해 공시 시스템을 암호화폐 시장에 도입해야 한다는 의견이 적잖다. 상장, 거래 등에 대한 정보가 일부에게 쏠리는 구조적 문제를 해결해야 범죄도 사전에 차단할 수 있다는 얘기다. 증권 시장의 전자공시시스템(DART)과 같은 통합 공시 시스템을 암호화폐 시장에 도입해야 한다는 주장도 제기된다. 이정엽 블록체인법학회 회장은 “법률이 없다는 이유로 업비트나 빗썸 같은 가상자산 거래소에 상장, 상장폐지와 관련해 과도한 재량을 부여하고 있다”고 지적했다.

새 먹거리 떠오른 커스터디

법인 투자 막힌 한국, 또 예외?

암호화폐 관련 새로운 비즈니스 세계가 열리고 있지만 한국은 예외다. 커스터디(수탁) 시장이 대표적이다. 커스터디는 암호화폐 투자자가 자신의 암호화폐 자산을 안전하게 보관하고 관리할 수 있도록 돕는 서비스다.

한국은 아직 걸음마 단계다. KB국민은행이 블록체인 투자사 해시드, 블록체인 기술기업 해치랩스와 함께 설립한 한국디지털에셋(KODA)과 신한은행이 코빗, 페어스퀘어랩과 설립한 한국디지털자산수탁(KDAC) 등이 있지만 수요가 크지 않다. 커스터디 서비스 수요 대부분은 법인 투자자다. 하지만 한국은 법인의 암호화폐 투자를 금지하고 있다. 정재욱 하나은행 AI 디지털전략본부 상무는 지난 11월 14일 열린 ‘UDC 2024’에서 “시장이 확대되려면 법인이 참여할 수 있는 환경을 만들어야 한다”며 “법인 참여가 늘면, 자연스럽게 자산을 보관·관리하는 커스터디 사업 논의가 늘어날 것”이라고 밝혔다.

인터뷰 | ‘비트코인 전도사’ 오태민 건국대 블록체인학과 겸임교수“

韓 규제, 시대 흐름 역행…법인 투자 허용부터”

韓 규제, 시대 흐름 역행…법인 투자 허용부터”

|

오태민 건국대 정보통신대학원 블록체인학과 겸임교수는 자타공인 암호화폐 전도사다. 오 교수는 과거 암호화폐 가치에 베팅, 50만원이던 비트코인을 다량 매입해 200배가량 수익을 냈다고 밝혀 화제를 모았다. 국내 대표 비트코인 옹호론자이자 전도사인 오 교수에게 한국 암호화폐 규제 현주소에 관해 물었다.

Q. 한국 디지털자산 규제의 현주소를 진단한다면.

A. 미국이 주도하는 글로벌 트렌드와 정반대다. 미국은 도널드 트럼프 전 대통령 당선을 계기로 디지털자산과 관련 산업을 바라보는 시각이 확 바뀌는 중이다. 투자자 보호라는 기존 규제적 관점에서 신규 산업 육성, 국가 전략 자산 확보라는 관점으로 전환 중이다. 한국은 디지털자산에 대해 투자자 보호라는 관점을 엄격하게 유지하고 있다. 위험한 것이니 노출을 최소화하고 안전하다고 검증된 것만 할 수 있도록 규제하려는 방향이다. 시대 흐름을 역행하는 것이다.

Q. 현행 가상자산법의 한계와 개선 방안을 꼽는다면.

A. 가상자산법을 통해 내부자 정보, 시장 조작 행위로부터 투자자를 보호하는 것은 시급하게 필요한 조치였다. 다만 내부자 정의가 너무나 광범위해서 규제당국이 미운 사업자를 얼마든지 벌줄 수 있다는 게 문제다. ‘불법 사기’ 등에 대해선 기존 법으로도 규제할 수 있다고 생각한다. 최대한 창의적 시도를 막지 않는 방향으로 제도를 검토해야 한국 디지털자산 시장이 살 수 있다.

Q. 한국 디지털자산 시장이 발전하려면.

A. 현재 디지털자산 업계는 거래소가 법인 계좌를 열어줘야 한다고 외친다. 틀린 말이 아니다. 법인이 비트코인과 가상자산을 소유하는 것을 막을 논리가 부족한데 거래소는 정부 방침 때문에 법인 계좌를 열어주지 못하고 있다. 물론 법인이 비트코인을 소유할 경우 해당 손익이나 장부가를 어떻게 회계처리할지 등 문제가 선결될 필요는 있다. 하지만 선례가 있으니 어려운 일은 아니다. 미국은 ETF 승인 5개월 전 비트코인을 현재 가치로 장부에 기재하는 것부터 해결했다. 이런 과감하고 진취적인 조치가 필요하다. [조동현 기자]

[최창원 기자 choi.changwon@mk.co.kr, 조동현 기자 cho.donghyun@mk.co.kr]

[본 기사는 매경이코노미 제2286호 (2024.11.27~2024.12.03일자) 기사입니다]

[ⓒ 매일경제 & mk.co.kr, 무단 전재, 재배포 및 AI학습 이용 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.