|

뉴시스 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

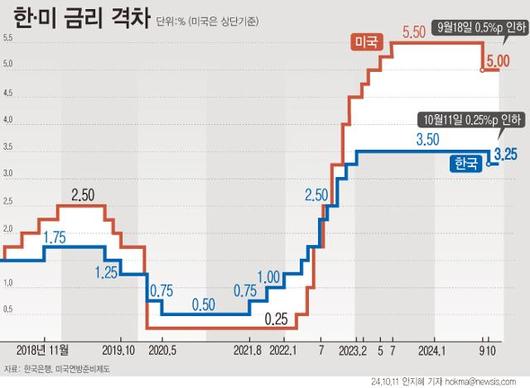

한국은행 금융통화위원회가 어제 연 3.50%이던 기준금리를 3.25%로 낮췄다. 2021년 8월 0.25%포인트 인상 이후 이어진 통화긴축 기조를 매듭짓고 완화가 시작되는 통화정책 변환(피벗)이다.

한은의 피벗은 예상된 것이다. 한국개발연구원(KDI)은 금통위 하루 전인 10일까지 매달 계속해 “고금리로 내수 회복이 지연되고 있다”는 보고서를 내놓았다. 정부도 올 하반기 경기회복 기대가 무산되자, 내심 금리인하를 기대해 왔다. 한은 역시 지난 9월 금리동결 이후 발표한 통화신용정책보고서에서 “고금리로 민간소비 회복이 지연되고, 가계대출 원리금 상환 부담이 소비 여력 개선을 제약한다”며 금리인하에 긍정적 입장을 내놓았다. 이와 함께 9월 소비자물가지수가 3년 6개월 만에 1%대를 기록하고, 미국도 기준금리를 0.50%포인트 인하하면서, 10월 금리인하 가능성이 한층 높아졌다.

그렇다고 기준금리 인하가 당장 내수회복으로 이어질 것으로 기대하긴 어렵다. 기준금리 인하로 대출금리도 0.25%포인트 하락할 경우 기업과 가계의 연간 이자 부담은 6조 원가량 줄어든다. 하지만 가계부채 부담이 과도한 상황에서 소득 전망이 확실히 개선되지 않는다면, 이자 부담 감소액이 기업투자나 소비로 이어질 가능성은 작을 수밖에 없다. 또 금융당국 대출 조이기로 9월 들어 주택 가격이 안정됐지만, 기준금리 인하로 언제든 다시 상승할 수 있어 안심하긴 이르다. 이창용 한은 총재는 "금리가 떨어졌으니 돈 빌려도 문제없겠다고 생각하면 안 된다"며 과도한 금리인하 기대감을 경계했다.

올해 상반기 소매판매액지수가 전년 동기 대비 2.4%나 감소해 2003년 카드대란 때와 같은 수준으로 추락했을 정도로 내수가 최악인 상황에서 기준금리 인하는 불가피했다. 하지만 세계 최악인 가계대출 상황 등을 감안하면 금리인하로 인한 위험성도 작지 않다. 그 위험을 관리하면서, 투자와 소비를 촉진해 내수회복 속도를 높이는 것은 이제 정부 정책의 책임이 됐다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.