건강 보장·생활 자금 보장 등 장수 맞춤 특약

120% 아래지면 환급률 100% 이상 수요 여전

|

[한국금융신문 전하경 기자] 단기납 종신보험이 환급률 하락으로 인기가 사그라들었지만 생명보험사들이 건강 보장, 생활 자금 등 생존 혜택을 강화해 종신보험 고객 확보에 나서고 있다. 건강보험으로 손보사와의 경쟁에서 이기기 쉽지 않은데다가 종신보험이 CSM이 여전히 높아 종신보험 판매로 시장을 공략하고 있는 것으로 분석된다.

4일 보험업계에 따르면, 미래에셋생명과 KDB생명은 6월 신상품으로 종신보험을 출시했다.

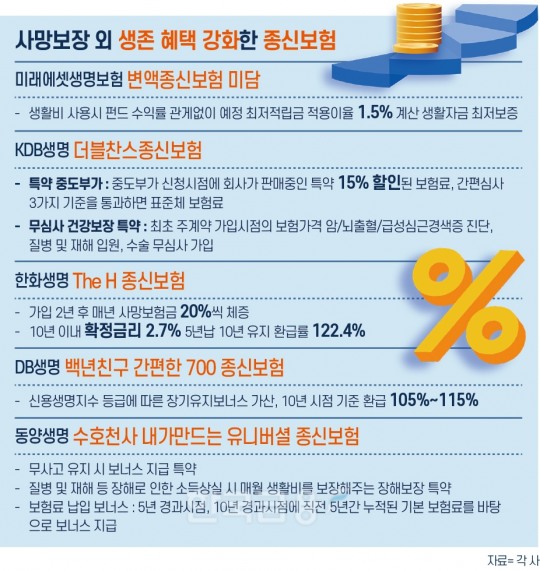

미래에셋생명은 변액종신보험 '미담'을 출시했다. 미래에셋생명은 단기납 종신보험의 과도한 환급률 경쟁에서 벗어나 ‘투자수익률’과 ‘자산배분’ 중심의 상품을 제안, 고객과 FC에 변액보험 시장으로 긍정적 변화를 가져오고자 했다며 상품 출시 취지를 밝혔다.

'미담'은 노후 생활비로 활용할 수 있도록 했다. 장기 생존에 따라 노후 생활비 니즈로 해지환급금을 활용 시 예정최저적립금은 적용이율 1.5%를 기준으로 계산한 생활자금을 최저 보증 받을 수 있다. 사망보장은 펀드운용실적과 관계없이 사망보험금 발생 시점의 기본보험금과 이미 납입한 보험료 중 큰 금액을 최저 보증 받는다.

이 상품은 글로벌 MVP 펀드 시리즈를 중심으로 국내외 다양한 펀드를 구성했다. 해외주식군 펀드 선택 시 의무편입펀드(보장형계약에 한함)인 글로벌 MVP30, ETF글로벌 MVP30의 편입비율 합계를 40%로 낮춰 주식투입비율을 최대 72%까지 올렸다.

KDB생명 '더블찬스종신보험'은 중도부가 특약, 무심사 건강보장 특약이 특징이다.

중도부가 특약은 중도부가 시점에 회사가 판매중안 특약을 15% 할인된 보험료로 간편심사 3가지 기준을 통과하면 표준체 보험료로 가입할 수 있도록 한 특약이다.

무심사 건강보장 특약은 최초 주계약 가입시점의 보험가격 암/뇌출혈/급성심근경색증 진단, 질병 및 재해 입원, 수술 등 특약을 가입할 때 무심사로 가입할 수 있도록 한 특약이다. 연금액보증을 제공하는 실적배당 종신연금으로 주계약을 전환할 수도 있다.

120%까지는 아니지만 5년납 10년 유지는 그대로 환급률은 100% 높이 제공하는 종신보험도 여전히 있다.

한화생명 'The H 종신보험'은 10년 이내 확정금리 2.7%를 제공한다. 5년 납부하고 10년 유지하면 환급률이 122.4% 받을 수 있다. 이 상품은 가입 후 2년 후 매년 사망보험금도 20%씩 체증된다.

DB생명 '백년친구 간편한 700 종신보험'은 신용생명지수 등급에 따라 장기유지보너스를 제공한다. 등급이 높을수록 10년 시점 기준 환급률이 최소 105%에서 최대 115%까지 제공한다.

동양생명 '수호천사내가만드는유니버셜종신보험'은 무사고 보너스 지급 특약, 생활비 보장 특약 등이 있다.

장해보장 특약에 가입하면 질병이나 재해 등 장해로 인해 소득을 상실했을 때 매월 생활비를 보장받을 수 있다. 보험료 납입 보너스는 5년 경과시점, 10년 경과시점 직전 5년간 누적된 기본 보험료를 바탕으로 보너스를 지급한다.

업계에서는 환급률이 낮아졌지만 단기납 종신보험 수요가 여전히 있는데다가 당장 건강보험 판매는 어려운 만큼 종신보험을 우선 판매할 수 밖에 없다고 말한다.

보험업계 관계자는 "환급률이 낮아졌지만 단기납 종신보험이 꾸준히 팔리고 있는 상황이다. 건강보험은 경쟁이 과열되서 중소형 생보사들은 건강보험 경쟁에 참전하기 어렵다"라며 "종신보험이 CSM도 여전히 높고 GA에서 수수료도 종신보험이 높아 종신보험을 팔려고 노력할 수 밖에 없다"라고 말했다.

전하경 한국금융신문 기자 ceciplus7@fntimes.com

데일리 금융경제뉴스 FNTIMES - 저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

Copyright ⓒ 한국금융신문 & FNTIMES.com

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.