|

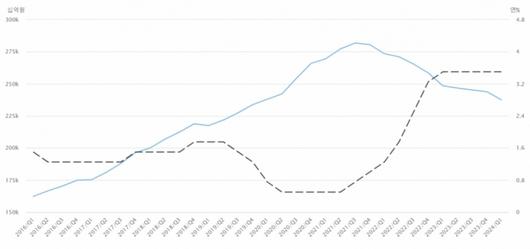

파란선은 예금은행의 기타대출 추이, 검정색 점선은 한국은행 기준금리 추이 /자료=한국은행 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

"일본 샐러리맨은 보통 신용대출을 안 씁니다. 은행에서는 집을 살 때 주택론(대출)만 받아야 한다고 생각합니다."

일본에서 만난 은행원에게 개인신용대출 시장은 어떻냐고 묻자 돌아온 답변이다. 일본 은행권은 카드론 외에 신용대출, 마이너스대출 등을 거의 취급하지 않고 카드론도 비중이 매우 적다고 설명했다. 사실상 개인은 은행에서 주택론만 쓴다는 것이다.

빚을 내는 게 만연하다 못해 당연한 한국의 분위기와 달라 인상이 남았다. 국내 은행 가계대출에서 신용대출 등 기타대출이 차지하는 비중은 25.8%로 총 237조원이 넘는다. 2021년 말에는 30.8%에 달했다. 특히 지난해 기준 30대 가구 셋 중 하나(33.3%)는 신용대출을 보유 중이다. 5년 전과 비교해 5.9%포인트 늘었다.

2019년 초 1.75%였던 기준금리는 1년반 만에 0.50%로 낮아졌고 이 시기 '빚투'(빚 내서 투자)가 등장했다. 구글 트렌드에 따르면 '빚투'는 2018년 11월부터 검색되기 시작해 2020년 10월 검색량이 정점을 찍었다. 부동산, 주식, 코인 등 자산가격이 동시에 오른 것도 빚투의 주요 원인이다.

빚투를 하지 않으면 '바보'라는 말이 돌 정도였다. 뛰어버린 집값에 '영끌'(영혼까지 끌어모은 대출)이 필요한 것도 대출심리를 자극했다. 빚을 내는 것이 비판받을 일은 아니지만 감당하지 못할 정도로 받는 사람이 늘었다.

금리가 오르자 어려움을 호소하는 이가 많아졌다. 2021년 7월 0.50%였던 기준금리가 7배인 3.50%까지 오르는데 1년 반밖에 걸리지 않았다. 상환부담이 급격히 늘자 빚 갚기에 급급했다. '가계대출 위기설'도 나왔다.

문제는 '빚'의 관성이다. 한 번 빚을 내면 갚기가 어렵고 또 쉽게 빚을 낼 수 있다. 어려울 때마다 대출을 탕감해주는 정책 등이 나오면서 빚에 대한 경계심이 낮아졌다는 비판도 나온다.

한국의 금융이해력은 OECD(경제협력개발기구) 국가 중 5위다. 다만 금융지식은 OECD 평균을 훌쩍 넘지만 금융태도는 평균에 미치지 못한다. 저축보다는 소비를, 미래보다는 현재를 선호하는 태도를 갖고 있다는 의미다. 빚이 가진 장점과 함께 위험을 알려줄 시기다. 빚투로 영혼까지 털릴 수 있다.

|

김남이 기자 kimnami@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.