보험사 건강체 할인 특약

최대 40% 보험료 할인

종신·정기·건강보험 대상

기존 가입자도 소급 가능

최대 40% 보험료 할인

종신·정기·건강보험 대상

기존 가입자도 소급 가능

|

[사진 제공 = 챗GPT] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

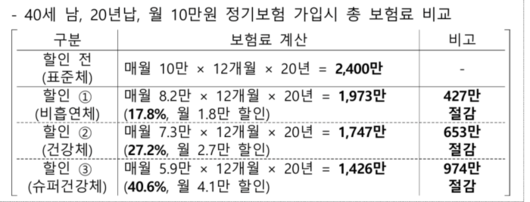

올해 40세인 김모 과장은 A사 정기보험에 가입하면서 보험료를 974만원 절감할 수 있게 됐다. 정기보험에 ‘슈퍼건강체’로 가입하면서다. 비흡연 등 일정 조건을 충족해야 하는 건강체 할인 특약을 통해 40.6%까지 월 보험료를 낮춘 것. 김과장은 정기보험 보장을 받으려면 당초 20년 동안 매월 10만원씩 보험료를 내야하지만 현재 5만9000원을 불입하고 있다.

보험에 가입할 때 많게는 최대 40%가량 보험료를 절감할 수 있는 건강체 할인 특약이 있어 잘 알아두면 도움이 될법하다. 특히, 이미 낸 보험료도 일부 환급받을 수 있다.

18일 보험업계에 따르면 건강이 양호한 가입자에게 소정의 심사를 거쳐 보험료를 할인해 주는 특약 제도가 있다. 건강체 할인 특약 또는 우량체 할인 특약이라고 부른다.

건강체 할인 특약 조건을 충족하면 종신보험은 2~5%, 정기보험의 경우 20~40%, 건강보험은 5~15% 수준까지 보험료를 할인해 준다.

건강체 할인은 종신보험과 정기보험, 건강보험 가입자 대상으로 비흡연, 혈압, 체질량지수(BMI)를 측정한 결과에 따라 주계약 보험료를 할인하거나 적립금을 환급해 주는 특별 약관을 말한다. 종신보험과 같은 사망을 보장하는 상품은 보험료가 비싼 반면 할인율도 높아 보험료 절감 효과가 크다.

보험가입자는 보험사가 정한 건강상태 판정 기준을 충족하면 향후 납입해야 할 보험료 할인과 이미 납입한 보험료에 대한 차액 정산을 통해 일부 금액을 돌려받을 수 있다.

|

A보험사 건강체 할인 특약 내용.[자료 제공 = 예금보험공사] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

건강 관련 보험료 할인 특약은 회사별 판정 기준이 일부 다르지만 대부분 흡연, 혈압, 체질량지수(BMI)를 기준으로 정하고 있다.

BMI(Body Mass Index)는 비만의 정도를 측정하는 지표이며, 체중(Kg)을 신장(m)의 제곱으로 나눈 수치다.

건강체 할인의 기본 조건은 ‘비흡연’이며, 흡연 경험이 있더라도 1년 이상 금연한 경우(니코틴 비검출) 건강체 판정을 통해 보험료 할인 혜택을 받을 수 있다.

예컨대 A보험사는 평생 흡연한 적이 없거나 1년 이상 금연한 경우 비흡연체로 분류, 보험료 할인율을 17.8% 적용한다.

비흡연체 조건에 해당하면서 동시에 ▲최고혈압(수축기) 140mmHg 미만, 최저혈압(이완기) 90mmHg 미만 ▲BMI 18.5kg/m2~26.5kg/m2 ▲당뇨 유병이력 없음 조건까지 해당하면 보험료를 27.2% 할인해 준다.

▲총콜레스테롤(TC) 90㎎/dL 미만 ▲최고혈압 120mmHg 미만, 최저혈압 80mmHg 미만 ▲BMI 20.0kg/m2~25.0kg/m2 ▲당뇨 유병이력이 없고 공복혈당수치 110㎎/dL 미만 기준까지 충족하면 40.6%까지 보험료 할인이 가능하다.

최근 1~2년 이내 건강검진 자료가 없거나 사전 안내 부족으로 건강체 할인을 신청하지 못한 경우에도 보험 가입 후 가입 보험사에 신청이 가능하다. 이미 낸 보험료도 일부를 정산해 환급받을 수 있다.

건강체 판정을 위해서는 건강검진과 진단 자료 제출이 필요하다. 보험사는 관련해 고객 편의를 위해 다양한 안내 경로를 마련해 두고 있다.

한편, 종신보험과 정기보험 등 사망을 보장하는 상품은 대부분 건강체 할인 제도를 적용하나, 이외 상품은 할인을 적용하지 않거나 할인율이 크게 낮다. 암보험 등 일부 상품은 할인 적용이 없다.

또한, 과거 질병을 앓았던 이력이 있거나 현재 약물을 투약중이라면 건강체 할인 혜택을 받을 수 없다. 예컨대 천식, 갑상선 기능이상 등 질병 진단 또는 보험금 수령 이력이 있는 경우, 고혈압, 고지혈증 등 주요 만성질환 관련 약물을 복용중이라면 건강체 할인이 불가하다.

[ⓒ 매일경제 & mk.co.kr, 무단 전재, 재배포 및 AI학습 이용 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.