|

(서울=뉴스1) 이동해 기자 = 삼성전자가 1분기 영업 이익을 발표한 30일 서울 서초구 삼성전자 서초사옥 모습. 삼성전자는 올해 1분기에 매출 71조 9156억 원, 영업이익 6조 6060억 원을 거뒀다고 30일 공시했다. 전년 동기와 비교하면 매출은 12.8%, 영업이익은 931.9% 늘었다. 70조원대 매출을 회복한 건 2022년 4분기 이후 5개 분기 만이다. 2024.4.30/뉴스1 Copyright (C) 뉴스1. All rights reserved. 무단 전재 및 재배포, AI학습 이용 금지. /사진=(서울=뉴스1) 이동해 기자 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

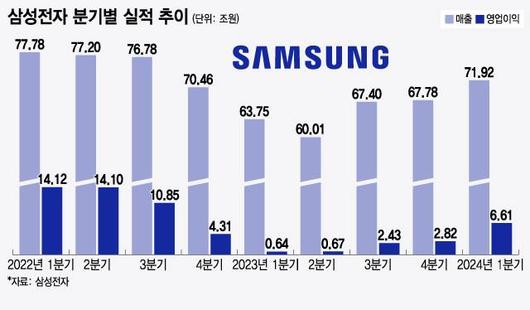

삼성전자가 5개 분기 만에 70조원대 분기 매출을 회복하고, 전년 동기 대비 10배 이상 상승한 영업이익을 거두는 등 시장 예측을 웃도는 1분기 실적을 거뒀다. 지난해 침체됐던 반도체 업황이 반등하고, 플래그십(고급형) 스마트폰 갤럭시S24의 판매 호조와 원화 약세 등이 긍정적 영향을 줬다.

반도체 사업은 1년 만에 적자에서 탈출했는데 이는 D램·낸드플래시 등 메모리 반도체 수요 확대 및 가격 상승 덕분이다. 삼성전자 반도체의 '봄'은 이제 막 시작됐을 뿐이다. 세계적인 AI(인공지능) 열풍으로 메모리 수요가 꾸준하게 확대될 것으로 보이기 때문이다. 삼성전자의 5세대 HBM(고대역폭메모리)인 HBM3E 관련 매출 발생도 본격화할 전망이다.

━

반도체 '훨훨'...MX도 '두 자릿수 성장'

━

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

삼성전자는 1분기 연결 기준 매출 71조 9200억원, 영업이익 6조 6100억원을 기록했다고 30일 공시했다. 매출은 전년 동기(63조 7454억원)보다 12.82% 증가했으며, 영업이익은 6402억원에서 931.87%로 10배 이상 뛰었다.

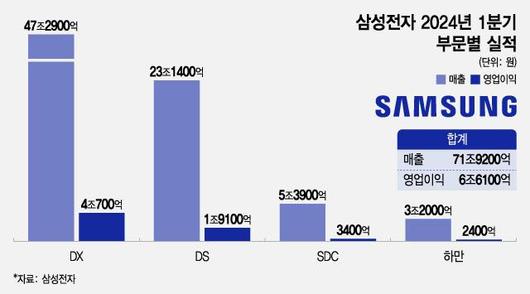

지난해 부진을 면치 못하던 반도체(DS) 사업부의 약진이 두드러졌다. DS사업부는 매출 23조 1400억원, 영업이익 1조 9100억원으로 2022년 4분기(2700억원) 이후 처음으로 흑자 전환했다. 더블데이터레이트(DDR)5와 고용량 솔리드스테이트드라이브(SSD)의 수요 강세가 지속됐으며, HBM 등 고부가가치 제품의 질적 성장을 거뒀다. 메모리 사업의 흑자 전환에도 성공했다.

특히 파운드리(반도체 위탁 생산) 사업은 지속 반등해 연 매출이 시장 상승률을 상회할 전망이다. 삼성전자는 1분기 실적 발표 후 열린 컨퍼런스콜(전화회의)에서 "파운드리 사업은 매출이 1분기 저점을 찍고 2분기부터 반등해 전분기 대비 두 자릿수 성장이 기대된다"며 "2나노 설계 인프라 개발과 4나노 공정 준비를 완료하고, GAA 3나노 2세대 양산을 시작하는 등 경쟁력을 확대할 것"이라고 밝혔다.

미국에 건축 중인 테일러 공장(팹)의 양산 시점도 공개했다. 삼성전자는 최근 2030년까지 미국에 총 450억달러(한화 약 62조원)을 투자해 생산 시설을 짓겠다고 발표했다. 삼성전자는 "시장 고객 수주 상황에 맞춰 미국 테일러 공장의 단계적 가동을 준비하고 있다"며 "첫 양산 시점은 2026년이 될 것"이라고 밝혔다.

모바일과 생활가전을 맡고 있는 디바이스경험(DX) 사업부는 '갤럭시 효과'를 톡톡히 봤다. DX 사업부의 실적은 매출 47조 2900억원, 영업이익 4조 700억원으로 모든 사업부 중 가장 높다. 갤럭시 사업을 이끄는 MX 사업부는 두 자릿수 수익성을 유지했다. 이 밖에도 네오(Neo) QLED와 OLED, 75형 이상 대형 TV 수요가 견조했으며, 생활가전도 프리미엄 제품의 매출 비중이 증가했다.

삼성디스플레이의 매출은 5조 3900억원으로 전년 동기(6조 6100억원)에 비해 감소했으며, 영업이익도 같은 기간 7800억원에서 3400억원으로 줄었다. 대형 패널의 비수기 진입과 리지드(딱딱한 )패널의 판매 경쟁 심화 등으로 인한 결과다. 전장 사업을 담당하는 하만도 매출 3조 2000억원, 영업이익 2400억원으로 실적이 소폭 하락했다.

━

HBM3E 사업 본격화...파운드리도 '기대'

━

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

글로벌 AI 열풍에 따른 메모리 수요 증가 등 영향으로 삼성전자의 반도체 사업 실적은 2분기 이후에도 우상향 곡선을 그릴 것으로 보인다.

삼성전자가 올해 가장 기대를 걸고 있는 제품은 HBM이다. 삼성전자는 글로벌 HBM 1위 사업자 SK하이닉스를 따라잡기 위해 자원을 집중 투입하고 있다. 최근 HBM3E 8단 제품 초기 양산을 시작해 빠르면 2분기 말부터 관련 매출이 발생한다. HBM3E 12단 제품은 엔비디아의 테스트가 진행 중인데 삼성전자가 이날 "2분기 중 양산할 것"이라고 밝힌 만큼 공급이 임박한 것으로 보인다.

삼성전자는 컨퍼런스콜에서 "올해 HBM 공급량은 비트(bit) 기준 전년 대비 3배 이상으로 늘려가고 있고 해당 물량 공급 협의가 완료됐다"며 "2025년에도 올해 대비 최소 2배 이상의 공급을 계획하고 있고 해당 물량도 고객과 협의를 원활히 진행 중"이라고 했다. 또 "올해 말 기준 HBM 판매량 가운데 HBM3E 제품 비중은 3분의 2 이상에 이를 것"이라고 밝혔다.

DDR 사업에선 올해 2분기 중 10나노 5세대(1b) 32Gb(기가비트) DDR5 기반 128GB(기가바이트) 제품을 양산할 계획이다. 낸드 부문은 3분기 'QLC(Quad Level Cell) 9세대 V낸드' 양산으로 기술 리더십을 공고히 한다는 목표다.

삼성전자는 파운드리 사업은 2분기 고객사 재고 조정 마무리와 라인 가동률 개선으로 전분기 대비 두 자릿수 매출 확대가 가능할 것으로 기대했다. 올해 연간으로 볼 때에는 파운드리 시장 성장은 제한적이지만 5나노 이하 첨단 노드 매출 증가로 연간 매출이 시장 성장률을 웃돌 것으로 예상했다. 향후 2나노 공정 성숙도를 개선해 AI·HPC(고성능컴퓨팅) 등 고성장 응용처 중심으로 수주를 확대한다는 목표다.

유선일 기자 jjsy83@mt.co.kr 오진영 기자 jahiyoun23@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.