지정학 리스크 전개 따라 달러 추가 강세

이란 전면전 아니라면 국제유가 상단 95달러

이란 전면전 아니라면 국제유가 상단 95달러

[이데일리 이정윤 기자] KB증권은 서부텍사스산원유(WTI) 가격이 95달러로 상승할 시에는 외환보유고가 감소하며 원화 약세로 이어질 것이라고 전망했다.

KB증권은 18일 보고서를 통해 “지정학적 리스크의 전개에 따라 유가와 달러의 추가 강세가 가능하고, 전개에 따라 원·달러 환율은 1400~1440원까지도 가능하다”고 밝혔다.

오재영 KB증권 연구원은 “이란의 전면전 참여가 아니라면 국제유가가 100달러 이상으로 상승보다는 93~95달러 내외를 상단으로 제시한다”며 “이 경우에는 1400원대 초반에서 상승이 마무리될 가능성이 높다”고 내다봤다.

|

KB증권은 18일 보고서를 통해 “지정학적 리스크의 전개에 따라 유가와 달러의 추가 강세가 가능하고, 전개에 따라 원·달러 환율은 1400~1440원까지도 가능하다”고 밝혔다.

오재영 KB증권 연구원은 “이란의 전면전 참여가 아니라면 국제유가가 100달러 이상으로 상승보다는 93~95달러 내외를 상단으로 제시한다”며 “이 경우에는 1400원대 초반에서 상승이 마무리될 가능성이 높다”고 내다봤다.

오 연구원은 “달러인덱스가 지난 고점인 107포인트까지 상승한다고 하면 환율도 1400원대까지 추가 상승이 예상된다”며 “달러 1포인트 상승 시 환율은 15원 내외 상승 압력”이라고 추산했다.

현재 경기 개선, 국내 수출 개선, 외환보유고 등을 살펴봤을 때 환율은 1440원 이상으로 상승하기보다는 높은 수준 유지 후 하락 전환이 예상된다는 분석이다.

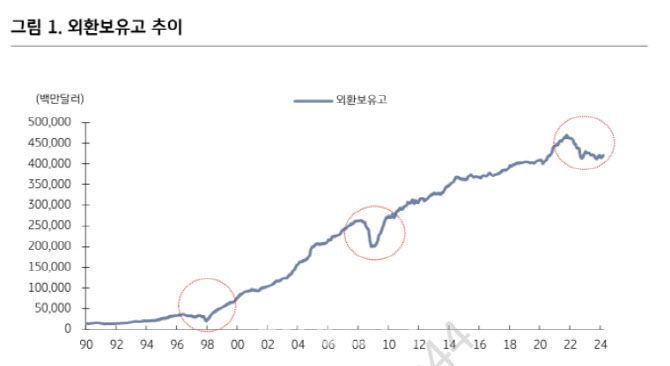

환율 급등 시기에 외환보유고 감소폭은 1997년에는 -39%(336억→204억달러), 2008~2009년에는 -24% (2642억→2005억달러), 2021~2022년 -11.8%(4692억→4140억달러)를 기록했다.

반면 순 대외금융자산은 2023년 7790억달러로 2022년 7713억달러보다 소폭 증가했다. 2014년 이후로 내국인의 해외투자가 외국인의 국내투자를 추월하면서 순 대외금융자산이 증가세를 이어 나가고 있는 것이다.

오 연구원은 “대외 건전성에서는 큰 리스크가 발견되지 않으나, 유가가 큰 폭으로 상승한다면 2023년 하반기 이후 소폭 개선되기 시작한 무역수지와 외환보유고 등이 재차 감소 전환하며 원화 약세로 이어질 가능성을 시사한다”고 강조했다.

그는 “과거 수입과 WTI 간의 상관성을 살펴보면 국제유가 10달러 상승 시, 수입은 43억달러 증가를 보였다”며 “이는 곧 현재 기준으로 국제유가가 95달러 이상으로 상승할 경우 수출 개선세가 더 빠르지 않다면 무역수지가 적자로 전환될 수 있다”고 분석했다.

이에 대한 우려가 최근 수출 개선에도 불구하고 환율의 상승폭 확대를 견인하고 있다는 판단이다.

오 연구원은 “2022년 이후 환율 변동성에 있어서는 달러 강세에도 불구하고 원자재 수출국가들의 환율은 강한 흐름을 이어나간 반면, 한국뿐만 아니라 주요 원자재 수입 아시아 국가들은 환율 약세를 보였다”면서 “이는 최근의 환율은 원자재 변동성이 주요 팩터로 작용하고 있음을 나타낸다”고 강조했다.