영업시장 존재감 신한라이프 > 교보생명

GA 단기납 종신 열풍 탄 신한 실적우위

|

[한국금융신문 전하경 기자] IFRS17 도입 이후 견고하던 생보 빅3, 손보 빅4에는 균열이 생기고 있다. 부동의 1위였던 삼성생명은 GA 중점 전략을 쓴 한화생명에 설계사 규모, 매출에서 밀리는 모습을 보이고 있다. 신한라이프는 교보생명을 추월해 '생보 빅4'라는 말이, 손보는 손보 빅4에서 '삼성화재·DB손해보험·메리츠화재' 3강 구도 이야기까지 나온다. 시장구도를 흔들고 있는 생보사, 손보사들의 선두 경쟁 양상을 살펴본다. <편집자 주>

오렌지라이프와 신한생명이 통합된지 3년이 된 가운데, 신한라이프가 교보생명을 추격하며 '생보 빅4' 이야기가 나오고 있다.

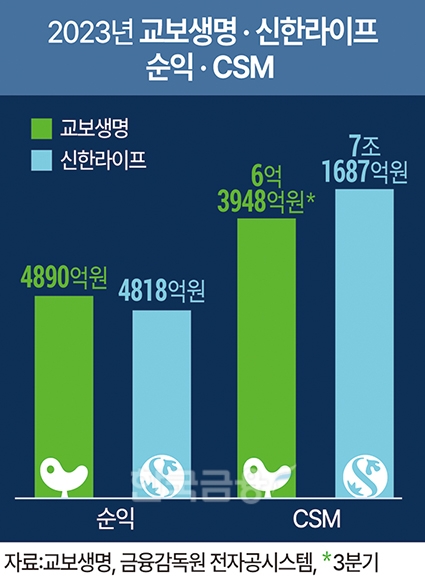

1일 보험업계에 따르면, 작년 신한라이프 순익은 4818억원, 교보생명은 4890억원으로 신한라이프와 교보생명 순익 규모가 비슷하게 나타났다. 신한라이프와 교보생명 순익이 비슷해진건 교보생명이 4분기 비용이 확대되면서 이익이 감소해서다.

교보생명은 3분기까지 6029억원을 기록했으나 4분기 연금보험 생존율 확대에 따른 연금지급금액 약 3000억원, 보험계약대출 가산금리 인하로 인한 400억원 등이 반영됐다는 설명이다. 4분기 법인세차감전 이익은 6451억원이다.

신한라이프 존재감이 강해지면서 '생보 빅4' 이야기가 나오고 있다.

단기납 종신보험 정반대 접근법…매출 탄력받은 신한라이프

작년 신한라이프 존재감이 돋보인건 단기납 종신보험 판매전략 때문이다.

신한라이프과 교보생명은 작년 정반대 전략을 취했다. 신한라이프는 작년부터 단기납 종신보험을 적극적으로 판매해왔다. 9월 단기납 종신보험 상품 개정 전 절판 마케팅으로 판매에 드라이브를 걸었다.

작년 8월까지는 생보업계에서 단기납 종신보험 판매에 열을 올렸다. 신한라이프는 적극적으로 단기납 종신보험을 판매한 반면, 교보생명은 단기납 종신보험을 적극적으로 판매하지 않았다. 단기납 종신보험이 납입기간이 짧고 향후 해지환급금 부담이 커질 수 있어 리스크가 크다고 생각했기 때문이다.

신한라이프는 단기납 종신보험 중심으로 보장성 매출을 높였지만 교보생명은 단기납 종신보험은 소극적으로 판매했다. 영업 현장에서 불만이 높아져 올해부터 단기납 종신보험 환급률을 130%로 올리고 판매하려 했으나 금융당국 개입으로 환급률이 낮아졌다.

단기납 종신보험이 GA설계사 중심으로 팔다보니 전속 설계사 중심 교보생명보다 신한라이프가 선전할 수 밖에 없었다. 신한라이프는 작년부터 환급률을 높게 설정하는 등 GA를 공략했다. 반면 교보생명은 GA 공략이 늦었다는 평가다.

보험업계 관계자는 "신창재 회장이 GA채널을 긍정적으로 평가하지 않아서 GA레 비중을 많이 안뒀던 것으로 알고 있다"라며 "다른 생보사들이 GA를 중심으로 판매할 때 교보생명은 제판분리도 안하고 전속설계사 조직이 있다보니 전속설계사 중심으로 갈 수 밖에 없다"라고 말했다.

1~8월 교보생명 보장성보험 신계약 건수는 11조7393억원, 신한라이프는 12조2694억원으로 교보생명보다 신계약 건수가 많았다.

교보생명은 전속설계사에서도 단기납 종신보험 판매가 이뤄지지 않아 영업 현장에서도 불만이 나왔다. 영업 활성화를 위해 올해부터 단기납 종신보험 환급률을 130%대로 올리고 본격적인 판매에 나섰지만 금융당국 개입으로 작년같은 공격적인 판매는 어려워진 상황이다. 판매 기간이 짧았으나 단기납 종신보험 판매로 교보생명 2월 보장성 매출이 크게 증가한 것으로 알려졌다.

신한라이프, 교보생명 모두 전속 설계사 채널을 보유하고 있다. 교보생명은 설계사 규모는 1만3687명, 신한라이프 전속설계사수는 9282명이다. 전속설계사 수로는 신한라이프가 교보생명보다 적지만 자회사GA 신한금융플러스 3691명까지 합치면 신한라이프 설계사수는 1만명이 넘는다.

|

CSM 신한 > 교보…보장성 비중 높은 신한 저축성 비중 높은 교보

자산 규모, 자본 규모, 매출 면에서는 여전히 교보생명이 신한라이프보다 우위에 있다. 작년 말 기준 교보생명 총자산은 130조, 신한라이프 총자산은 58조다. 자본은 교보생명이 10조8193억원, 신한라이프가 8조4465억원이다. 11월까지 신계약 금액도 교보생명이 앞섰다.

생명보험협회에 따르면, 교보생명 1~11월 개인보험 신계약 금액은 23조1491억원, 신한라이프는 15조8621억원으로 교보생명이 8조원 가량 많게 나타났다.

작년 1~11월 보장성보험 신계약 건수로는 신한라이프가 54만1057건, 교보생명이 44만2257건으로 신한라이프가 앞섰으나 금액으로는 교보생명이 16조2995억원, 신한라이프가 15조8601억원으로 교보생명이 앞섰다. 저축성보험에서는 차이가 크게 나타난다.

신한라이프 저축성보험 금액은 19억원인 반면, 교보생명 저축성보험은 6조8495억원으로 전체 신계약 금액 1/4을 차지하고 있다. 모집형태별 초회보험료에서도 저축성보험 비중이 높게 나타난다. 교보생명 금융기관보험대리점 초회보험료는 3조5190억원, 신한라이프는 252억원이다.

설계차 초회보험료는 교보생명이 3772억원, 신한라이프는 549억원, 대리점(GA)은 교보생명이 717억원, 신한라이프가 306억원으로 나타났다. 금융기관 보험대리점에서는 저축성보험 외 보험상품 판매가 어렵다.

같은 기간 사망담보 보장성보험 초회 수입보험료만 봤을 때도 교보생명이 앞서있다. 보장성보험 초회 수입보험료에서도 교보생명이 602억원, 신한라이프는 535억원이다. 사망담보 외 보장성보험 신한라이프 초회보험료는 157억원, 교보생명은 200억원이다.

매출에서 교보생명이 앞서있지만 신한라이프가 교보생명보다 보험계약마진(CSM)은 높게 나타나고 있다. 신한라이프 작년 말 CSM은 7조1687억원, 교보생명은 작년 3분기 기준으로 6조3948억원이다. 작년 3분기 기준으로도 신한라이프 CSM은 7조2030억원으로 교보생명보다 높았다.

단기납 종신보험이 보장성 보험으로 CSM이 높아 신한라이프는 CSM이 높아진 반면, 교보생명은 단기납 종신보험 효과를 보지 못했다. 교보생명은 저축성 보험 비중이 높은 점도 영향을 미친 것으로 보인다.

전체 수입보험료는 교보생명이 신한라이프 2배에 가깝지만 신한라이프는 저축성보험이 거의 없는 반면 교보생명은 저축성보험 비중이 높다. 저축성보험은 IFRS17 하에서는 부채로 인식돼 비중이 많을수록 수익성에서는 불리하다.

교보생명은 CSM과 관련해 가정을 보수적으로 진행해 CSM이 낮다고 설명했다.

단기납 종신보험이 CSM이 높다보니 신한라이프가 유리할 수 밖에 없다.

단기납 종신보험이 한참 공격적으로 판매했던 1~8월에는 신한라이프가 보장성보험 신계약건수, 금액에서 모두 교보생명보다 높게 나타났다.

작년 1~8월 신한라이프 개인보험 보장성보험 신계약 건수는 39만5953건, 금액은 12조2694억원, 교보생명은 31만3330건, 금액은 11조7393건으로 나타났다.

작년 보험손익에서는 신한라이프가 교보생명보다 높게 나타났다. 작년 신한라이프 보험손익은 6636억원, 교보생명은 420억원으로 나타났다. 투자손익에서는 신한라이프가 주춤했다.

작년 신한라이프 투자손익은 27억원, 교보생명은 6000억원을 기록했다. 운용자산이익률에서도 작년 11월 기준 교보생명은 4%, 신한라이프는 3%를 기록했다. 작년 말 기준으로 신한라이프 운용자산이익률은 3.4%로 개선됐다.

K-ICS비율은 신한라이프가 253.2%로 200%가 넘었다. 교보생명은 경과조치를 적용받고 있어 작년 3분기 경과조치 적용 후에는 276.64%, 경과조치 전은 183.23%이다.

보험업계 관계자는 “교보생명은 전통적으로 포트폴리오를 잘 쌓아와서 빅3로 당장 들어가지는 못할 것”이라며 ”신한라이프가 작년 한 해 성장 가능성을 보여줬으므로 장기적인 관점에서 치고 올라갈 것”이라고 말했다.

전하경 한국금융신문 기자 ceciplus7@fntimes.com

데일리 금융경제뉴스 FNTIMES - 저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

Copyright ⓒ 한국금융신문 & FNTIMES.com

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.