|

미국 연방준비제도 건물 전경. 로이터 연합뉴스 |

|

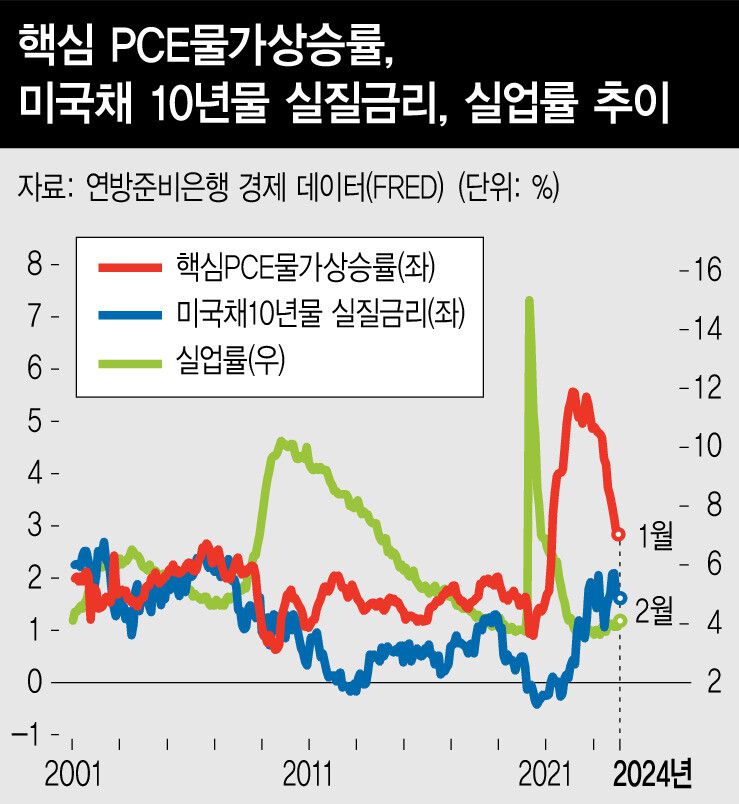

미국 연방준비제도(Fed)의 파월 의장이 의회 상원 청문회에서 연내 금리 인하 가능성을 암시했다. 해당 발언 직전까지 경계감으로 지지부진하던 미국 채권 가격과 주가는 빠르게 올랐다. 지난달 초 3.9% 내외에서 4.3% 위까지 올랐던 10년 만기 미 국채 금리는 4.1%로, 2월 하순 5천포인트 위로 오른 후 좁은 범위에서 움직이던 S&P 500 지수는 5100포인트를 넘어서며 최고치를 새로 썼다. 빠르면 6월부터 금리 인하가 시작될 것이라는 기대가 경기 둔화와 상업용 부동산 시장 침체, 잠재적인 자금 경색에 대한 우려를 완화시켰기 때문이다. 특히 지난 1~2월 중 연준 위원들의 강경 발언과 함께 시장 전문가들 사이에서는 추가 인상도 가능하다는 의견이 제기된 바 있는데, 이번 파월 의장의 발언 이후 수그러드는 모습이다.

|

이번 발언에서 하반기 금리 인하 가능성 언급만큼이나 더 중요했던 점은, 미국 경제에 대한 파월 의장의 자신감이었다. 실제로 작년 3.1%로 선진국 중 가장 높은 수준이었던 미국의 실질 성장률, 매월 24만명에 달하는 신규 고용, 그리고 완전고용 수준에 가까운 4% 이하의 낮은 실업률은 긴축 과정에서 제기된 경기 경착륙 가능성을 거의 불식시킨 상태다. 나아가 높은 성장률에도 꾸준하게 낮아지고 있는 물가 상승률은 미국 경제가 연준이 원했던 대로 흘러가고 있음을 시사한다. 결국 채권과 주식시장 모두 통화정책 완화 기대만큼이나, 경기 연착륙과 물가 안정이라는 최적의 조합, 연준의 자신감에 반응하고 있는 셈이다.

이런 상황은 연준에 대한 신뢰로 이어지고 있다. 사실 작년 연말과 올해 초까지 시장에서는 연준의 정책금리 인하가 올해 3월부터 시작될 것이라는 예상이 지배적이었다. 높아진 금리로 부동산 시장 침체와 급격한 기업 투자 위축으로 이어질 것이기 때문에, 3% 수준으로 떨어진 물가 상승률 하에서 굳이 5% 중반의 정책금리를 유지할 이유가 없다는 논리였다. 그러나 이런 시각과 달리 연준은 계속 물가를 중심에 둔 의사결정을 내려왔고, 이제는 대부분의 시장 참가자들이 연준의 시각에 동의하고 있다.

금융시장 안정 측면에서 지금까지는 연준 의도대로 흘러가고 있다. 작년 초 미국에서는 급격한 금리 인상 영향으로 미국에서 16번째로 큰 실리콘밸리 은행이 파산했고, 이 과정에서 금융 시스템 위기로의 전이에 대한 우려가 확산됐으나, 이제는 이런 우려를 찾아보기 힘들다. 또한 단기 자금 시장 불안 우려도 과거 유동성 부족 상황을 겪으며 마련된 각종 장치들(Facilities)과, 필요하면 양적 긴축 되돌림 가능성은 이 같은 우려 확산을 사전 차단하고 있다. 장기 시장금리가 연준 의도 범위에서 벗어나지 않고 있다는 점도 주목할 만하다.

물론 두 가지 측면은 주의 깊게 살펴야 한다. 하나는 현재까지 진행된 경제의 내적 조화가 깨질 가능성이다. 2월 고용지표에서 나타난 실업률 상승과 임금 상승률 하락, 1월 신규 고용의 하향 조정 등은 경기 연착륙 가능성을 조금 흐릿하게 만든다. 여기에 물가가 다시 오른다면 연준의 자신감도 한풀 꺾일 수 있다. 또다른 하나는 연준 자신감 자체가 갖는 위험성이다. 과거 역사는 다양한 실패가 상당 부분 연준의 실수, 특히 지나친 자신감에 의한 것이라걸 보여준다. 이번에도 적절한 완화 시기를 놓칠 경우 연준에 대한 신뢰는 다시 떨어질 것이다.

하지만 아직까지는 경기 연착륙과 물가 안정이라는 큰 흐름과, 연준이 이를 유지하기 위해 적절한 시기에 적절한 정책을 수행할 수 있을 것이라는 믿음을 버릴 이유가 없다. 단기적인 부침은 있겠지만, 올해 미국 주식시장의 상승 추세는 유지될 것으로 판단된다.

최석원 이코노미스트·SK증권 경영고문

▶▶한겨레의 벗이 되어주세요 [후원하기]

▶▶한겨레 뉴스레터 모아보기▶▶[기획] 누구나 한번은 1인가구가 된다