포용적 디자인 사용 통해 디지털 취약층 접근성 제고

금융 활용 연령 낮아져…금융이해력 조기교육 강조

|

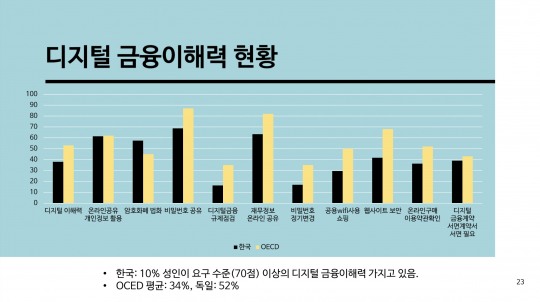

디지털 금융이해력 현황./자료=보험연구원 |

[한국금융신문 김다민 기자] 디지털 금융 문제를 해결하기 위해 기업과 정부, 교육계 모두가 디지털 금융과 금융이해력 개선에 힘써야 한다는 진단이 나왔다. 금융이해력과 디지털 금융이해력이 낮은 경우 금융 사기 위험이 높아지고 과소비, 과다대출, 청소년 도박 등의 부작용이 강화될 수 있다는 판단이다.

박소정 서울대학교 교수는 지난 15일 보험연구원과 한국금융소비자학회가 개최한 공동 동계학술대회에서 이같은 내용을 포함한 ‘디지털 금융의 문제와 디지털 금융이해력 정책’을 발표했다.

디지털 금융서비스 사용 증가로 긍정적 변화도 있지만 디지털 취약계층 디지털 금융 소외, 금융사기나 불공정 거래 위험 증가 등 부정적 금융행동편향을 강화하는 부작용이 늘었다.

박소정 교수는 이러한 금융 문제 해결을 위해서는 인프라 구축과 제도 개선, 소비자 디지털 역량 강화 및 금융이해력 증진이 동시에 균형감 있게 개선돼야 한다고 제언했다.

금융이해력은 건전한 금융의사결정을 통해 개인의 금융복지를 향상시키는 데에 필요한 ▲인지 ▲지식 ▲기능 ▲태도의 조합이다. 디지털 금융이해력은 디지털 금융을 적절히 활용할 수 있는 역량을 의미한다.

박 교수는 "금융이해력 수준이 높은 경우 디지털 금융사용으로 인한 부작용이 줄어들었다"며 "금융 이해력 증진을 위해 금융감독원의 자유학기제 금융 교육 프로그램과 같은 교육 과정 등의 인프라 구축이 필요하다"고 말했다.

그는 한국은 디지털 금융 이해력이 낮지만 디지털 금융 활용이 높아 금융 이해력 저조 문제 논의와 개선이 필요하다고 지적했다. 2022년 한국은행과 금융감독원 조사 결과 한국의 금융이해력은 OECD 평균인 39%를 약간 상회했다. 그러나 디지털 금융이해력은 OECD 평균인 34% 대비 매우 낮은 10% 수준으로 드러났다.

박 교수는 "한국 디지털 금융이해력은 OECD 평균 대비 매우 낮은 수준임에도 디지털 금융 활용이 높아 이로 인한 부작용 강화를 방지하기 위해 디지털 금융이해력 저조 문제에 대한 논의와 개선이 더 적극적으로 이루어져야 한다"라며 "특히 선진국에서는 디지털 금융이 디지털 금융 소외 문제를 야기시키는 만큼 금융 포용이 중요하다"고 말했다.

박소정 교수는 문제 개선을 위해 디지털 금융 접근성을 높이는 인프라 구축과 제도개선 및 소비자 디지털 역량 강화, 금융이해력 증진이 동시에 균형감 있게 개선돼 나가야 한다고 제언했다.

박소정 교수는 "정부와 기업차원에서 포용적 디자인 사용해 디지털 취약층의 접근성을 높이고 디지털 금융 앱이 소비자의 바람직한 행동을 유도하도록 설계와 규제가 필요하다"라며 "디지털 금융에 대한 지식 및 인식 개선과 디지털 취약층 디지털 역량 향상이 필요하다"라고 말했다.

그는 "소비자 교육계는 금융 활용 시작 연령이 낮아짐에 따라 금융 이해력의 조기교육과 안전한 디지털 금융 사용을 위해 디지털 및 디지털 금융 교육 확대가 필요하다"고 덧붙였다.

김다민 한국금융신문 기자 dmkim@fntimes.com

데일리 금융경제뉴스 FNTIMES - 저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

Copyright ⓒ 한국금융신문 & FNTIMES.com

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.