박성우 DB금융투자 연구원은 “연준은 예상대로 정책금리를 5.25~5.50%로 동결했지만, 통화정책 결정문에서 긴축 종료를 시사하는 문구 변화가 곳곳에서 나타났다”고 강조했다.

박 연구원은 “인플레이션은 여전히 높다는 평가 일변도에서 이번에 처음으로 ‘has eased over the past year(지난 1년에 걸쳐 완화)’라는 진단을 내놨다”며 “그동안 연준의 추가 금리인상 의지를 나타냈던 문구인 ‘policy firming(추가적인 정책 강화)’이 여전히 유지됐으나 그 앞에 ‘any(혹시 모를)’라는 수식어를 첨부했다”고 설명했다.

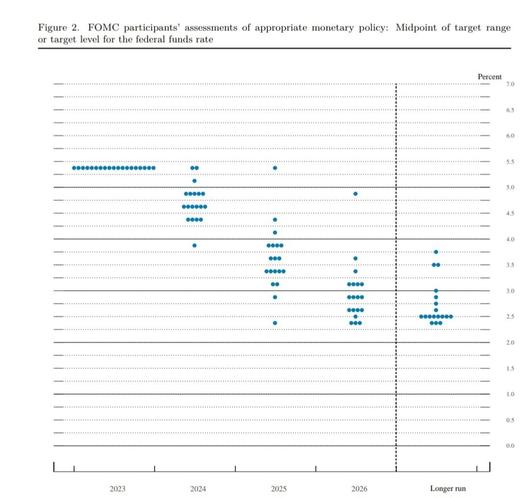

박 연구원은 경제전망과 점도표 및 기자회견에서도 비둘기적(통화정책 완화) 색채가 드러났다고 분석했다. 그는 “금융시장의 주된 관심사였던 2024년 정책금리 인하 예상 폭을 지난 9월 0.50%포인트에서 0.75%포인트로 늘렸다”면서 “2025년 인하 폭은 0.100%포인트로 9월과 동일했다. 경기 전망은 예상보다 강력했던 3분기 실적을 반영하며 올해 성장률 전망을 크게 높였지만 내년 성장률은 1.5%에서 1.4%로 소폭 낮췄다”고 했다.

아울러 박 연구원은 “연준이 인플레이션 억제에 일정 부분 자신감이 생긴 것으로 보이며 그에 따라 시장의 향후 정책 완화 기대감을 일부 수용한 것으로 볼 수 있다”며 “이를 반영하며 당일 금융시장은 장단기 국채수익률 급락, 달러 약세, 주가 상승으로 응답했다”고 강조했다.

|

FOMC 위원들이 예상한 향후 기준금리 추이(점도표). /미국 연방준비제도 12월 경제전망 보고서 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

그러면서도 DB투자증권은 “연준이 이번 연방공개시장위원회(FOMC)에서 제시한 정책 경로는 향후 인플레이션 전망을 감안할 때 여전히 매우 강한 긴축 수위”라며 내년 1월 2%대 헤드라인 CPI, 2분기 2%대 근원CPI 도달이 가능할 것으로 예상했다.

박 연구원은 “헤드라인 소비자물가지수(CPI) 기준 연평균 2%대 중반 수준을 예상하며 개인소비지출(PCE)은 좀 더 낮을 것”이라고 전망했다. 그는 “이러한 인플레이션 경로를 감안할 때 내년 연간 0.100%포인트 인하를 가정한 4.5% 정도의 정책금리도 여전히 상당한 긴축 강도”라면서 “앞으로 실질금리의 추가 긴축 억제를 위한 명목금리 하향 조정 압력이 강해질텐데 인플레이션 완화가 순조롭게 진행될 경우 연준의 금리인하 폭은 현재 전망보다 더 늘어날 수 있다고 본다”고 설명했다.

이어 “2%대 헤드라인 인플레이션을 확인할 수 있는 내년 3월 FOMC를 전후하여 금리인하 논의가 본격화될 것으로 예상하며 이르면 3월에 첫 금리인하가 단행될 수 있다고 판단된다”고 덧붙였다.

정민하 기자(min@chosunbiz.com)

<저작권자 ⓒ ChosunBiz.com, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.