![[게티이미지뱅크]](https://thumb.zumst.com/780x0/https://static.news.zumst.com/images/37/2023/05/01/16d86c080c334cc8acf7800341baabc4.jpg) |

[게티이미지뱅크] |

[헤럴드경제=신동윤 기자] 외국계 증권사 소시에테제네랄(SG)증권발(發) 매물 폭탄 사태 등 과도한 차입 투자에 따른 부작용이 극단적 사례를 통해 잇따라 부각되고 있다. 이런 가운데 코스피 시장 대비 코스닥 시장에 대한 개미(소액 개인 투자자)들의 ‘빚투(빚을 내 투자)’ 쏠림 현상이 2년 8개월 만에 최고 수준까지 치솟은 것으로 나타났다.

SG발 사태로 증시 전반에 위기감이 감돌고, 여기에 미국 연방공개시장위원회(FOMC) 등 불확실성을 키울 만한 이벤트가 예정된 가운데 5월 증시는 안갯속에서 출발하게 됐다는 평가가 나온다. 이런 가운데 3~4월 급등세에 대한 ‘조정장(場)’이 펼쳐질 경우 ‘빚투’ 증가세가 두드러졌던 코스닥의 하락폭이 가파르고, 코스닥 시장을 주도하는 개미들의 피해가 클 수 있다는 우려가 나온다.

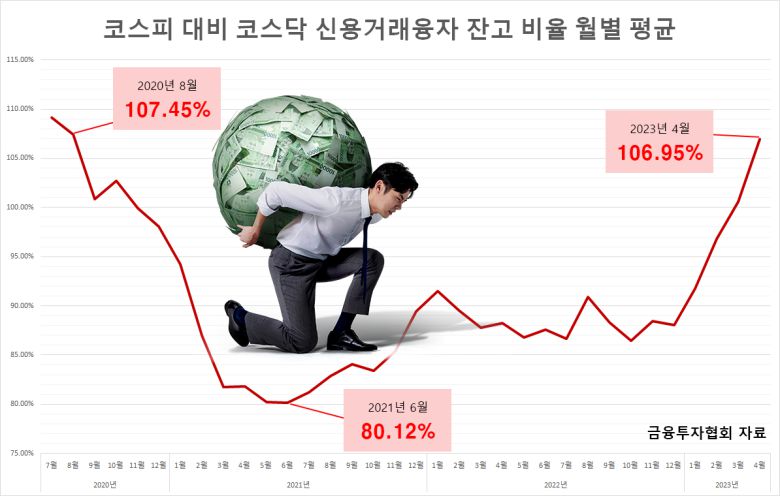

올해 코스닥 신용융자 잔고 최저점 대비 최고점 증가율 42.07%…코스피 2배1일 금융투자협회에 따르면 지난달(27일까지) 월평균 코스피 시장 신용거래융자 잔고 대비 코스닥 시장의 신용거래융자 잔고 비율은 106.95%에 이르는 것으로 나타났다. 이는 지난 2020년 8월 기록했던 107.45% 이후 가장 높은 수치다.

일간 집계로는 지난달 18일 해당 비율이 107.95%까지 높아지며 올 들어 최고치를 기록하기도 했다.

신용거래융자 잔고는 투자자가 주식 투자를 위해 증권사로부터 자금을 빌린 뒤 갚지 않은 금액을 의미한다. 주로 개인 투자자가 증권사에 돈을 빌려 주식을 산 ‘빚투’ 규모를 파악하는 데 유용한 지표로 활용된다. 코스피·코스닥 시장의 신용거래융자 잔고를 모두 더한 금액은 지난달 19~26일(6거래일 연속) 20조원 선을 넘어선 바 있다.

올해 신용거래융자 잔고 최저점 대비 최고점까지 증가율을 살펴보면 코스닥은 42.07%(7조4351억→10조5631억원)로 코스피 20.7%(8조1765억→9조8688억원)의 2배가 넘는 수준이다.

‘에코프로 그룹주(에코프로비엠·에코프로)’로 대표되는 코스닥 내 ‘2차전지’ 소재주에 대한 외국인 투자자의 ‘숏(Short·공매도) 베팅’과 이에 따른 주가 급락세를 막기 위한 개인 투자자들의 강력 매수세로 ‘숏커버링(공매도로 미리 팔았던 가격보다 높은 값으로 주식을 되사는 것)’ 현상이 발생했던 지난 3월 8일에는 코스닥 시장의 신용거래융자 잔고가 코스피 시장의 신용거래융자 잔고를 앞질렀다. 이는 지난 2020년 10월 이후 29개월 만에 처음 있는 일이었다.

|

올해 급등세를 보인 코스피·코스닥 시장 모두 공통적으로 신용거래융자 잔고가 커졌지만, 전 세계 주요 증시 중 상승률 1위를 차지한 코스닥 시장에 대한 빚투 증가 속도가 그만큼 빨랐다는 점을 증명하는 것이다. |

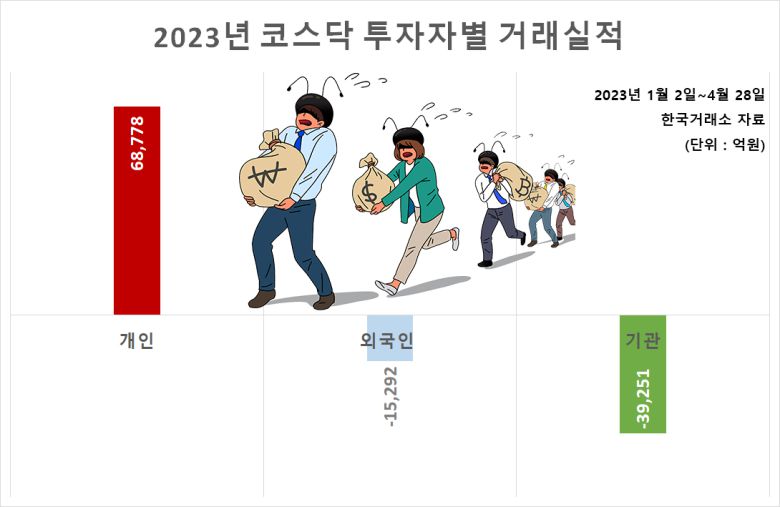

‘조정’ 가능성 ↑ 코스닥, ‘나 홀로 순매수세’ 개미 빚투 리스크 위험문제는 빚투 리스크가 현실화될 경우 코스닥 시장을 떠받치고 있는 개미들의 피해가 걷잡을 수 없이 커질 수 있다는 점이다. 연초부터 전날까지 개인 투자자는 코스닥 시장에서 6조8778억원 규모의 순매수를 기록했다. 반면, 외국인·기관 투자자는 각각 1조5292억원, 3조9251억원 규모의 순매도세를 나타냈다.

최근 들어 증권가에선 ‘빚투’ 비중이 높은 종목을 중심으로 변동성 확대를 경계하란 조언이 이어진 바 있다. 특히, 코스닥 시장의 중형주가 요주의 종목들로 꼽힌다. 이경민 대신증권 투자전략팀장은 최근 코스피·코스닥 시장에서 일부 종목이 하한가를 기록하는 등 폭락세를 보인 것에 대해 “공통적으로 시장 대비 신용융자 잔고율과 공여율이 과도한 수준이었고, 이런 종목들은 주가 하방 위험이 발생하면 급매 현상이 더 증폭될 수 있다”면서 “현황을 보면 코스피 소형주와 코스닥 중형주가 높은 신용융자 공여율을 기록해 먼저 수급에 따른 변동성 확대를 경계해야 한다”고 강조했다.

증시 전문가들은 코스닥 시장이 ‘급등 후 조정세’의 가장 큰 영향을 받는 지점이라고 한목소리로 말한다. 한 증권업계 관계자는 “코스닥 지수가 900선을 넘는 등 급등했지만, (코스닥 내 2차전지 대표주인) 에코프로비엠·에코프로·엘앤에프를 제외하면 사실상 주가 상승률은 1% 선에도 미치지 못했다”며 “조정세가 현실화될 경우 급등한 2차전지 종목들의 하락세도 급격하겠지만, 다른 섹터의 동반 하락에 따른 투자자들의 손실 역시 상당할 것”이라고 전망했다.

|

코스피에 비해 코스닥의 신용융자 규모가 과도하게 높다는 점도 리스크다. 시가총액 규모로는 코스닥이 코스피의 5분의 1 수준이지만, 신용거래융자 잔고 규모만큼은 더 큰 상황이 문제를 악화시킬 수 있는 요인이라는 것이다. 박소연 신영증권 애널리스트는 “올해 코스닥 시장 강세는 단기적 레버리지 베팅이 큰 영향을 미쳤다”며 “갑작스럽게 신용융자가 청산되는 상황이 오면 후폭풍이 꽤 클 수도 있다”고 걱정했다. |

금융당국·업계, 부랴부랴 빚투 리스크 관리 돌입한편, 금융당국과 업계는 부랴부랴 빚투 리스크 관리에 돌입한 모양새다.

금융감독원은 지난달 28일 증권사 최고경영자(CEO)들을 한자리에 소집해 SG사태의 원인으로 꼽히는 차액결제거래(CFD) 등 레버리지 투자 관련 리스크 관리 강화를 주문했다. 이복현 금감원장은 CFD에 대해 “증권사가 강한 마케팅을 하거나 인센티브를 주는 등 과열 경쟁한 건 사실”이라며 “이를 (당국이) 통제·관리할 수도 있지만 개별 증권사나 시장에서 자제해 줘야 하는 측면도 있다”고 강조했다.

안 그래도 2차전지주를 중심으로 과열 양상이 나타나던 중에 SG발 폭락 사태까지 겹치면서 국내 증시의 분위기는 한층 뒤숭숭해진 상태다.

여기에 최근 대규모 예금 이탈세가 확인된 미국 퍼스트리퍼블릭은행 사태로 은행권 리스크가 재차 부각됐고, 특히 2~3일(현지시간) 미 FOMC라는 대형 이벤트도 예정돼 있어 5월 증시의 불확실성 요소가 많다는 평가가 나온다.

한지영 키움증권 연구원은 “최근 국내 증시에 혼란을 유발했던 국내 특정 중·소형주들의 수급 교란 현상은 시간이 지나면 소강상태가 될 것으로 예상된다”면서도 “이후 시장 관심은 개별 수급보다 실적으로 옮겨갈 텐데 애플 실적 발표, 5월 FOMC, 국내 신용융자 잔고 이슈 등이 서로 맞물리며 업종 간 변동성 차별화 장세가 전개될 것”으로 내다봤다.

|

realbighead@heraldcorp.com

Copyright ⓒ 헤럴드경제 All Rights Reserved.