[워치전망대]

조선 3사 지난해 총합산 매출 전년比 5.6% 상승

2년치 일감확보…환율만 유지된다면 호조 기대

지난해 손실을 대폭 만회한 한국조선해양·대우조선해양·삼성중공업 등 조선 3사가 올해 흑자전환을 예고했다. 지난 2년에 걸쳐 수주한 선박 건조가 연내 시작되면서 수익 실현이 본격화된다는 기대감이 나온다. 관건은 달러·원 환율이다. 예상대로 달러당 1200~1300원 박스권만 형성해도 실적 상승에는 무리 없을 것이란 관측이다.

선방한 2022년

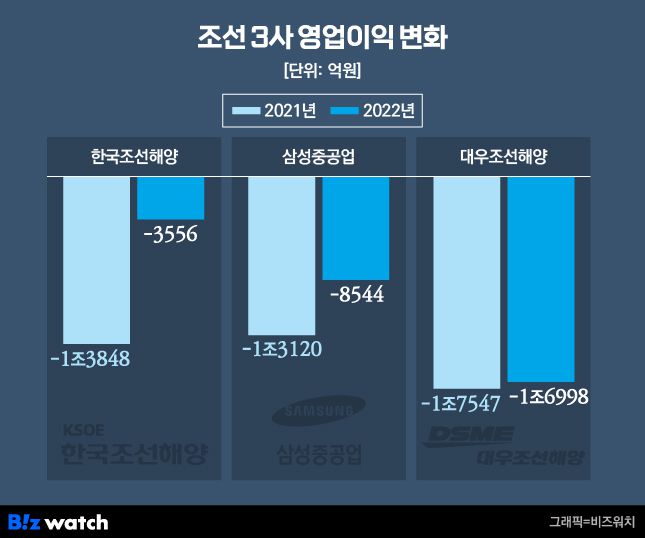

7일 관련업계에 따르면 조선 3사의 지난해 총합산 매출은 28조1069억원으로 전년 대비(26조6020억원) 5.6% 올랐다. 같은 기간 3사의 영업손실은 2조8235억원을 기록하며 전년(4조4515억원) 대비 적자 규모를 절반 가까이 줄였다.

회사별로 살펴보면 지난해 한국조선해양(HD현대 중간지주사)은 매출 17조3020억원, 영업손실 3556억원의 성적표를 받아들었다. 삼성중공업 매출과 영업손실은 각각 5조9450억원, 8544억원으로 집계됐다. 대우조선해양은 매출 4조8602억원, 영업손실 1조6135억원으로 3사 중 가장 많은 손실을 보였다. 외주비가 상승하고 연말께 임단협 타결금을 지급한 여파다.

조선 3사 지난해 총합산 매출 전년比 5.6% 상승

2년치 일감확보…환율만 유지된다면 호조 기대

|

삼성중공업 거제 조선소./사진=삼성중공업 |

지난해 손실을 대폭 만회한 한국조선해양·대우조선해양·삼성중공업 등 조선 3사가 올해 흑자전환을 예고했다. 지난 2년에 걸쳐 수주한 선박 건조가 연내 시작되면서 수익 실현이 본격화된다는 기대감이 나온다. 관건은 달러·원 환율이다. 예상대로 달러당 1200~1300원 박스권만 형성해도 실적 상승에는 무리 없을 것이란 관측이다.

선방한 2022년

7일 관련업계에 따르면 조선 3사의 지난해 총합산 매출은 28조1069억원으로 전년 대비(26조6020억원) 5.6% 올랐다. 같은 기간 3사의 영업손실은 2조8235억원을 기록하며 전년(4조4515억원) 대비 적자 규모를 절반 가까이 줄였다.

회사별로 살펴보면 지난해 한국조선해양(HD현대 중간지주사)은 매출 17조3020억원, 영업손실 3556억원의 성적표를 받아들었다. 삼성중공업 매출과 영업손실은 각각 5조9450억원, 8544억원으로 집계됐다. 대우조선해양은 매출 4조8602억원, 영업손실 1조6135억원으로 3사 중 가장 많은 손실을 보였다. 외주비가 상승하고 연말께 임단협 타결금을 지급한 여파다.

|

/그래픽=비즈워치 |

지난해 조선업계는 각종 침체 요소들을 제거하면서 변곡점을 맞았다. 저가 선박 수주 경쟁을 끝마친 점이 주효했다. 2021년 국내 조선업계는 8년 만에 최대 수주 실적을 기록했지만 출혈경쟁으로 알맹이 있는 성과를 거두지는 못했다는 분석이다. 조선업계 관계자는 "상반기보다 하반기 평균건조선가가 낮았다"고 설명했다. 그러다 지난해 고부가·친환경 선박 위주로 수주량을 채우면서 실적 개선에 탄력이 붙었다. 평균건조선가는 분기마다 올라 4분기에 정점을 찍었다.

2021년 폭등했던 원자재 후판 가격은 지난해 하반기 안정을 되찾았다. 선박이 건조되는 시점에 환율이 강세를 보인 것도 호재로 작용했다. 대금을 지불하는 건 선박 건조가 이뤄질 때이기 때문에 수주보다도 건조될 때의 환율상황이 더 중요하다. 환율은 2021년 달러당 1000~1100원대에서 지난해 1200~1400원대까지 급등했다. 통상 선박 건조는 수주 후 1~2년 뒤에 시작된다.

"강달러 유지되면"…흑자전환 예고

올해는 초반부터 기세가 좋다. 수주 물량이 충분한 가운데 달러 강세가 이어질 것이란 관측에 힘이 실리고 있다. 달러는 7일 기준 1299.40원으로 거래되며 1300원을 압박하고 있다. 연내 추가 상승은 제한적일 것이란 진단이 나오고 있지만 1300원선 안착이 유력하다.

업계에서도 강달러로 인한 호재를 기대하는 분위기다. 업계에는 "올해 소화 가능한 최대 물량을 건조할 수 있도록 할 것"이란 말이 나온다. 환차익 훈풍을 이어가겠다는 의지다.

각종 비용 지출 규모도 줄일 수 있게 됐다. 후판 가격은 지난해 연초 대비 톤당 10만원 가량 하락했다. 연간 4000억원에 이르는 원가 절감 효과가 나타날 것이란 계산이다. 수익 증대를 위한 삼박자(건조 물량-원자잿값 하향-달러 강세)가 맞아떨어진 한 해라는 분석이다. 이밖에 외주단가 상승 압력이 남아있긴 하나 예상을 뛰어넘진 않을 것이란 관측도 나온다.

삼성중공업은 흑자 전환을 자신했다. 올해 연간 영업이익 전망치로 2000억원을 제시했다. 연간 매출 전망치는 지난해보다 대폭 늘어난 8조원으로 내걸었다. 한국조선해양과 대우조선해양도 연내 적자 탈출이 점쳐지고 있다.

삼성중공업 관계자는 "2년 반 이상의 건조 물량을 확보하고 있어 수익성 중심의 수주 전략을 올해도 지속 전개할 계획"이라고 말했다.

ⓒ비즈니스워치(www.bizwatch.co.kr) - 무단전재 및 재배포금지