총 대출금 2억 초과시 연소득 50%까지 대출 가능

|

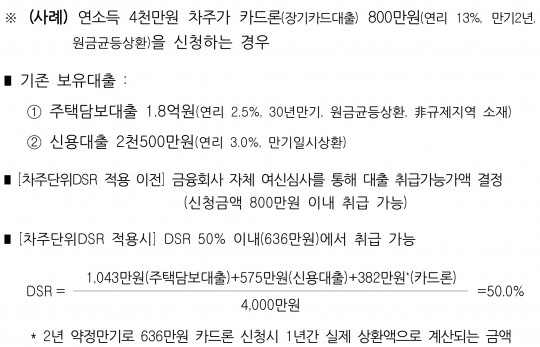

카드론 DSR 규제 적용 예시. /자료제공=금융위원회 |

[한국금융신문 김경찬 기자] 올해부터 2억원 이상의 대출을 받는 경우 총부채원리금상환비율(DSR) 규제가 적용된다. 또한 차주단위 DSR 산정 시 카드론(장기카드대출)도 포함되면서 연소득의 50% 내에서 카드론 대출이 가능하다.

3일 금융권에 따르면 금융당국은 이달부터 총대출액 2억원 초과 차주를 대상으로 DSR 규제를 전면 적용하고, 오는 7월부터는 1억원 초과 차주를 대상으로 규제 적용 대상을 확대할 예정이다. DSR은 주택담보대출과 신용대출, 전세대출, 예적금담보대출 등 모든 가계대출 원리금 상환액을 연간 소득으로 나눈 값으로, 차주의 원리금 상환 부담을 나타내는 지표다.

금융당국의 DSR 2·3단계 조기 시행으로 카드론도 앞당겨 이달부터 차주단위 DSR 산정 시 포함된다. DSR 산출만기는 원칙적으로 약정만기가 적용되며, 대출 최대한도가 20% 정도 줄어들 것으로 보인다. 또한 제2금융권의 DSR 기준이 강화돼 카드사의 규제비율도 60%에서 50%로 강화된다.

DSR 산출만기는 원칙적으로 ‘약정만기’를 적용하며 카드론의 일시상환 약정만기는 최대 3년, 분할상환은 최대 5년이 적용된다. 카드론의 DSR 산정시 일시상환 약정만기 최대 3년으로 제한되며, 분할상환의 경우 최대 5년으로 확대되는 인센티브가 적용된다.

이달부터 총대출 2억원을 초과하는 차주를 대상으로 개인별 DSR 한도 규제가 적용되면서 주택담보대출 1억8000만원과 신용대출 2500만원을 보유하고 있으면 총대출금이 2억원이 넘어 규제 대상이 된다. 이 차주가 2금융권에서 카드론 등 대출을 받을 경우 연소득의 50%까지 대출이 가능하다.

연소득이 4000만원인 경우 대출 연간 원리금 상환액이 2000만원으로 제한된다. 기존 주담대 연간 원리금 상환액 1043만원과 신용대출 575만원을 제외한 카드론으로 채울 수 있는 연간 원리금 상환액은 382만원으로 제한된다.

연소득 4000만원인 차주가 연리 13%, 만기 2년, 원금균등상환 조건으로 카드론 800만원을 신청하는 경우 작년까지 신청금액 800만원 이내에서 금융회사 자체 여신심사를 통해 대출 취급가능가액 결정이 됐다면 올해부터는 DSR 50% 이내인 636만원 내에서 대출이 가능하다.

또한 고객이 만기일시상환, 연리 13%, 만기 3년 조건으로 카드론 900만원을 신청하는 경우 연간 원리금 상환액이 417만원으로 작년까지 대출이 가능했지만 올해부터는 382만원을 초과해 대출을 받을 수 없게 된다. 또한 만기 5년으로 늘리는 경우에도 연간 원리금 상환액은 297만원이지만 3년 기준과 동일하게 적용된다.

지난해 시중은행에 대한 대출규제 ‘풍선효과’로 고신용자들이 카드론으로 집중됐다면 올해는 카드론도 DSR 규제에 포함되면서 대출 자산 증가폭이 줄어들 것으로 내다보고 있으며, 기준금리가 1.5%까지 추가 인상될 가능성이 높아지면서 수익성도 악화될 것으로 전망된다.

지난해 기준금리 인상으로 카드론 평균 금리도 상향 조정됐으며, 지난해 11월말 기준 카드사의 카드론 금리가 전월 대비 1%p가량 상승한 것으로 나타났다. 삼성카드의 금리가 14.72%로 전월 대비 0.99%p 상승하는 등 5개 카드사의 평균 금리가 상승했다.

김경찬 기자 kkch@fntimes.com

데일리 금융경제뉴스 FNTIMES - 저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

Copyright ⓒ 한국금융신문 & FNTIMES.com

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.