[머니투데이 이용안 기자]

각종 악재로 내년 카드회사 대출 사업에 비상이 걸렸다. 지속적인 가맹점 수수료율 인하로 본업인 결제 수수료가 아닌 대출사업에서 수익을 냈던 카드사의 수익 악화가 불가피할 전망이다. 여러 규제 탓에 카드업계에선 내년 카드사별 가계대출 총량 증가율 한도치를 채우기도 어려울 것이란 우려가 나온다.

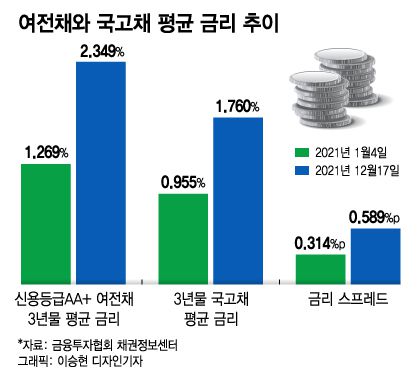

20일 금융투자협회 채권정보센터에 따르면 지난 17일 신용등급 AA+인 여신전문금융회사채(여전채) 3년물 평균 금리는 2.349%로 집계됐다. 같은 기간 3년물 국고채 금리는 1.760%로, 둘 사이 차이인 금리 스프레드가 0.589%포인트로 벌어졌다. 연초인 지난 1월 4일 기준 금리 스프레드(0.314%포인트)보다 0.2%포인트 이상 금리차가 커졌다. 통상 스프레드가 커질수록 여전사들의 자금조달 비용도 늘어난다.

내년은 더 문제다. 올해 하반기 한국은행이 기준금리를 0.5%에서 1%까지 인상한 가운데 미국 연방준비제도(Fed)는 내년 세 차례 금리 인상을 시사하고 있다. 연준이 기준금리를 올리면 외화가 유출될 우려가 있어 한은도 같이 기준금리를 높일 가능성이 크다. 내년 두 세 차례 기준금리가 추가로 오를 것이란 전망이 나온다. 금리인상은 카드사의 조달 비용을 높인다.

|

각종 악재로 내년 카드회사 대출 사업에 비상이 걸렸다. 지속적인 가맹점 수수료율 인하로 본업인 결제 수수료가 아닌 대출사업에서 수익을 냈던 카드사의 수익 악화가 불가피할 전망이다. 여러 규제 탓에 카드업계에선 내년 카드사별 가계대출 총량 증가율 한도치를 채우기도 어려울 것이란 우려가 나온다.

20일 금융투자협회 채권정보센터에 따르면 지난 17일 신용등급 AA+인 여신전문금융회사채(여전채) 3년물 평균 금리는 2.349%로 집계됐다. 같은 기간 3년물 국고채 금리는 1.760%로, 둘 사이 차이인 금리 스프레드가 0.589%포인트로 벌어졌다. 연초인 지난 1월 4일 기준 금리 스프레드(0.314%포인트)보다 0.2%포인트 이상 금리차가 커졌다. 통상 스프레드가 커질수록 여전사들의 자금조달 비용도 늘어난다.

내년은 더 문제다. 올해 하반기 한국은행이 기준금리를 0.5%에서 1%까지 인상한 가운데 미국 연방준비제도(Fed)는 내년 세 차례 금리 인상을 시사하고 있다. 연준이 기준금리를 올리면 외화가 유출될 우려가 있어 한은도 같이 기준금리를 높일 가능성이 크다. 내년 두 세 차례 기준금리가 추가로 오를 것이란 전망이 나온다. 금리인상은 카드사의 조달 비용을 높인다.

엎친데덮친격으로 내년 카드사 대출 규제도 크게 강화된다. 내년 1월부터는 차주별로 총부채원리금상환비율(DSR)을 산정할 때 카드론이 포함된다. 2금융권의 차주별 DSR 기준도 기존 60%에서 50%로 낮아진다. 카드론 영업이 기존보다 대폭 위축될 수밖에 없다.

DSR 산정시 적용되는 일시상환 카드론의 약정 만기도 최장 3년으로 제한될 전망이다. 약정 만기를 최대한 길게 조정하면 당장 갚아야 하는 대출금 규모가 줄어 대출한도를 늘리는 꼼수가 될 수 있다는 지적에서다. 앞으로는 실제 약정 만기가 5년이더라도 DSR 계산 시에는 3년을 적용받게 될 것으로 보인다. 카드론 약정 만기가 줄면 DSR 산정시 갚아야 할 빚이 늘어 대출 한도가 줄어든다.

이르면 내년부터 카드사의 자본건전성을 가늠하는 조정자기자본비율 산출 기준도 강화된다. 카드론, 현금서비스, 리볼빙 등에 대한 위험가중치가 기존 100%에서 150~200%까지 늘어날 전망이다. 자본건전성을 유지하기 위해 앞으로 카드사의 대출사업이 위축될 가능성이 높다. 자본확충에 대한 부담도 늘어난다.

금융당국은 카드사의 가계대출 증가율 부담을 완화하면서도 중·저신용자 대출을 늘리기 위해 중금리대출 잔액의 10%를 총량에서 빼주기로 했다. 업계에선 그러나 이마저도 큰 실효성이 없을 것이란 분석이 제기된다. 내년부터는 신용점수 하위 50%에게 금리 11% 밑으로 실행한 대출을 카드사의 중금리대출로 취급한다. 그런데 조달비용이 늘어나는 상황인 만큼 대출금리를 낮추기는 어렵다는 관측이 많다.

업계에선 카드사들이 내년 가계대출 총량 증가율 한도를 다 채우지 못할 것이란 목소리도 나온다. 카드업계 한 관계자는 "여러 규제 탓에 카드사의 대출 영업이 위축될 수밖에 없다"며 "최근 카드사들은 금융당국으로부터 6~7% 수준의 가계대출 총량 증가율 한도를 받았는데 이를 연내에 채우기도 어려워 보인다"고 했다.

이용안 기자 king@mt.co.kr

<저작권자 ⓒ '돈이 보이는 리얼타임 뉴스' 머니투데이, 무단전재 및 재배포 금지>