그는 “시중은행은 연 4%대 금리를 제시했다. 새마을금고는 연 3%대 금리로 대출이 가능하다고 해 놀랐다”고 말했다. 그는 “정부 규제로 잔금 대출을 못 받을까 걱정했다. (새마을금고에서) 좋은 조건으로 대출받을 수 있어 입주자 상당수가 반기는 분위기였다”고 전했다.

|

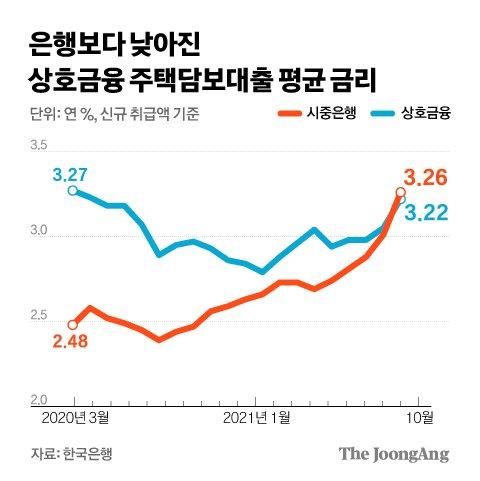

은행보다 낮아진 상호금융 주택담보대출 평균 금리. 그래픽=김경진 기자 capkim@joongang.co.kr |

한국은행에 따르면 지난 10월 새마을금고 등 상호금융의 주택담보대출 평균 금리(신규취급액 기준)는 연 3.22%였다. 은행 평균 금리(연 3.26%)와 비교하면 0.04%포인트 낮았다. 은행과 상호금융의 주택담보대출 금리 역전은 관련 통계를 작성한 2012년 1월 이후 처음이다.

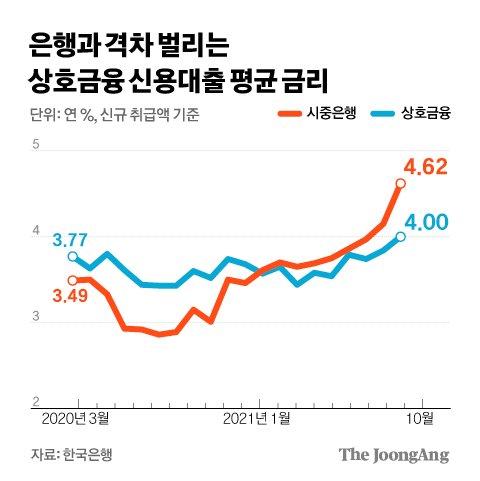

신용대출에선 금리 역전 폭이 더 크다. 한은에 따르면 지난 10월 상호금융의 신용대출 금리는 연 4%였다. 은행(연 4.62%)보다 0.62%포인트 낮았다. 상호금융과 은행의 신용대출 금리 역전은 지난 2월에 처음 나타났다. 이후 금리 차이가 계속 벌어지는 추세다. 지난 9월 신용대출에서 상호금융(연 3.84%)과 은행(연 4.15%)의 금리 차는 0.31%포인트였다.

은행과 상호금융의 금리 역전은 규제가 초래한 시장 왜곡 현상으로 볼 수 있다. 상호금융 등 제2금융권은 자금을 조달할 때 은행보다 비싼 비용을 지불한다. 따라서 은행보다 대출 금리를 높게 매기는 게 일반적이다. 고객의 신용점수는 상호금융 고객이 은행보다 낮은 편이다.

익명을 원한 상호금융 관계자는 “수익성을 고려해 금리를 정했을 뿐 공격적인 마케팅을 위해 인위적으로 (금리를) 낮춘 게 아니다. (금융 당국의) 대출 총량 규제로 인해 시중은행의 금리가 올라간 게 (금리 역전의) 원인”이라고 설명했다.

|

은행과 격차 벌리는 상호금융 신용대출 평균 금리. 그래픽=김경진 기자 capkim@joongang.co.kr |

이민환 인하대 글로벌금융학 교수는 “조달 금리 등 여러 조건을 봤을 때 상호금융의 대출 금리가 은행보다 낮은 건 정상적인 상황으로 볼 수 없다. 일률적인 (가계대출) 총량 규제가 초래한 일시적인 상황”이라고 말했다.

다만 상호금융의 대출 창구는 닫히고 있다. 새마을금고는 지난달 29일부터 신규 주택구입 목적의 주택담보대출을 중단했다. 신용협동조합은 30일부터 가계대출의 신규 취급을 멈췄다. 반면 하나은행은 지난 10월 20일부터 중단했던 신규 가계대출을 지난달 23일 재개했다. 농협은행도 무주택자를 대상으로 주택담보대출을 재개하기로 했다. 익명을 원한 시중은행 관계자는 “특정 은행이 대출 중단 등으로 공급을 줄이면 다른 은행으로 대출 수요가 몰린다”고 전했다.

중·저신용자들이 급한 돈을 빌리는 창구인 카드론에선 고신용자의 비중이 늘고 있다. 삼성카드는 지난 9월 연 10% 미만의 금리로 카드론을 받은 회원 비중이 24.79%라고 전했다. 지난 8월과 비교하면 7.56%포인트 높아졌다. 신용카드 업계에선 카드론 금리가 연 10% 미만이면 고신용자들이 받아갔다고 본다.

성태윤 연세대 경제학 교수는 “집값 상승 등으로 자금 수요는 늘었는데 (가계대출) 총량 규제를 하다 보니 대출자 입장에서는 높은 금리를 부담해야 돈을 빌릴 수 있다”고 말했다.

안효성 기자 hyoza@joongang.co.kr

▶ 중앙일보 '홈페이지' / '페이스북' 친구추가

▶ 넌 뉴스를 찾아봐? 난 뉴스가 찾아와!

ⓒ중앙일보(https://www.joongang.co.kr), 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.