부양책 기대감·국채물량 부담 영향

국제유가·중 생산자물가 상승도 원인

한은 국채매입 규모 등 대응책 관심

“금리 급등땐 증시 부담” 시장 예의주시

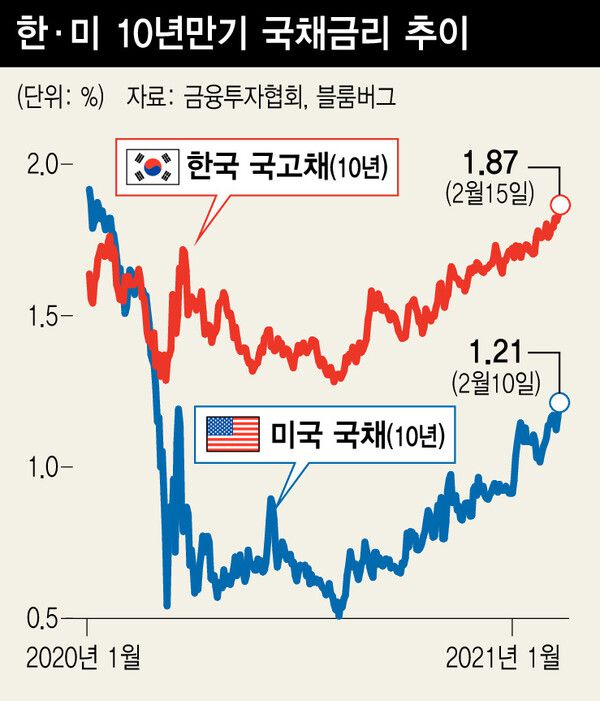

한국과 미국의 국채금리가 장기채를 중심으로 오름세를 타며 코로나19 발생 이전 수준으로 높아졌다. 두 나라 모두 확장적 재정정책으로 경기 회복세가 빨라질 것이라는 기대감과 함께 재원마련을 위한 국채발행 증가에 대한 부담이 금리를 끌어올리는 것으로 분석된다.

15일 서울 채권시장에서 국고채 10년 만기 금리는 0.04%포인트 급등한 연 1.871%로 마감해 2019년 5월13일(1.874%) 이후 1년 9개월 만에 가장 높았다. 30년 만기 국고채 금리도 2.012%를 기록해 2018년 11월29일(2.014%)이후 2년 2개월여만에 최고치를 기록했다. 30년 금리가 2%에 올라선 건 2019년 3월19일 이후 처음이다. 미 국채 10년물 금리는 지난 12일 1.21%로, 코로나19로 금융시장이 충격에 빠졌던 지난해 3월 이래 가장 높은 수준이다. 미 30년물 금리는 2.01%로 지난해 2월 이후 처음 2%대로 올라왔다.

일반적으로 단기금리는 기준금리의 영향권에 놓이지만 장기금리는 경기와 물가 수준을 반영해 움직인다. 조 바이든 미국 대통령이 추진 중인 1조9천억달러 부양책으로 경제 성장세가 확대될 것이라는 기대가 미 장기채 금리를 밀어올리고 있는 것이다. 재원 마련을 위한 국채물량 증가도 수급상 금리 상승(국채가격 하락) 요인으로 작용한다.

국제유가·중 생산자물가 상승도 원인

한은 국채매입 규모 등 대응책 관심

“금리 급등땐 증시 부담” 시장 예의주시

|

한국과 미국의 국채금리가 장기채를 중심으로 오름세를 타며 코로나19 발생 이전 수준으로 높아졌다. 두 나라 모두 확장적 재정정책으로 경기 회복세가 빨라질 것이라는 기대감과 함께 재원마련을 위한 국채발행 증가에 대한 부담이 금리를 끌어올리는 것으로 분석된다.

15일 서울 채권시장에서 국고채 10년 만기 금리는 0.04%포인트 급등한 연 1.871%로 마감해 2019년 5월13일(1.874%) 이후 1년 9개월 만에 가장 높았다. 30년 만기 국고채 금리도 2.012%를 기록해 2018년 11월29일(2.014%)이후 2년 2개월여만에 최고치를 기록했다. 30년 금리가 2%에 올라선 건 2019년 3월19일 이후 처음이다. 미 국채 10년물 금리는 지난 12일 1.21%로, 코로나19로 금융시장이 충격에 빠졌던 지난해 3월 이래 가장 높은 수준이다. 미 30년물 금리는 2.01%로 지난해 2월 이후 처음 2%대로 올라왔다.

일반적으로 단기금리는 기준금리의 영향권에 놓이지만 장기금리는 경기와 물가 수준을 반영해 움직인다. 조 바이든 미국 대통령이 추진 중인 1조9천억달러 부양책으로 경제 성장세가 확대될 것이라는 기대가 미 장기채 금리를 밀어올리고 있는 것이다. 재원 마련을 위한 국채물량 증가도 수급상 금리 상승(국채가격 하락) 요인으로 작용한다.

국제유가 상승 등에 따른 ‘기대 인플레이션’도 금리 상승에 영향을 주고 있다. 시장이 예상하는 미국의 향후 10년 물가상승률(BEI)은 연 2.21%로 2014년 이후 가장 높은 수준이다. 권도현 국제금융센터 부전문위원은 “물가상승률이 일정 기간 2%를 넘어도 금리를 올리지 않겠다는 미 연방준비제도(연준)의 ‘평균물가목표제’가 인플레이션을 유도하는 면도 있다”고 분석했다.

중국의 생산자물가도 변수로 등장했다. 지난 10일 발표된 중국의 1월 생산자물가지수(PPI)는 지난해 같은달 대비 0.3% 올라 1년만에 상승 전환했다. 이에 세계의 공장인 중국이 다시 인플레이션을 수출할 환경이 만들어졌다는 진단이 나온다. 박상현 하이투자증권 전문위원은 “중국내 물가압력이 세계로 수출된다는 점에서 미국 소비자물가 등에도 영향을 줄 여지가 높아졌다”고 짚었다.

국내 장기국채 금리 상승도 4차 재난지원금 등 확장재정 추진 영향이 큰 것으로 분석된다. 강승원 엔에이치(NH)투자증권 연구원은 “추가경정예산 편성으로 정부지출의 성장기여도가 높아지고 최근 수출 호조까지 감안하면 1분기 성장률이 예상보다 상향될 가능성이 높다”고 평가했다. 추경과 국채발행 물량 규모가 아직 구체적으로 드러나지 않아 채권시장의 불안은 지속되고 있다. 김지나 아이비케이(IBK)투자증권 연구원은 “추경의 윤곽이 오는 25일 열릴 금융통화위원회의 통화정책회의 이전에 나온다면 한은의 국채매입 규모 등 대응방안을 파악할 수 있을 것”이라고 예상했다.

경기회복을 반영한 점진적인 금리 상승은 증시에 부정적이지 않다. 문제는 물가상승을 동반한 금리급등이다. 이효석 에스케이(SK)증권 연구원은 “2018년 2월과 11월에도 금리 상승이 주가 하락으로 이어진 적이 있어 국채금리가 한 단계 올라갈 경우 증시에 부담이 될 것”이라고 내다봤다.

한광덕 선임기자 kdhan@hani.co.kr

▶더불어 행복한 세상을 만드는 언론, 한겨레 구독하세요!

▶esc 기사 보기▶4.7 보궐선거 기사 보기

[ⓒ한겨레신문 : 무단전재 및 재배포 금지]