[머니투데이 심재현 기자]

"화웨이 제재에 따른 반사이익 효과가 한몫했다."

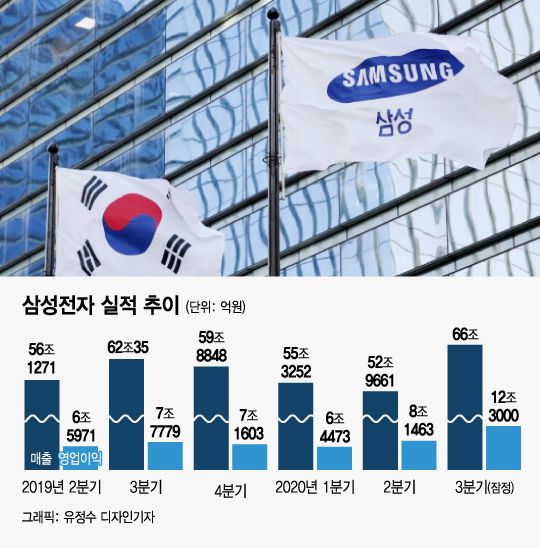

8일 삼성전자가 3분기 시장 예상을 훌쩍 뛰어넘는 잠정실적을 발표하자 시장에서 이런 반응이 나온다. 삼성전자는 이날 3분기 잠정 매출 66조원, 잠정 영업이익 12조3000억원의 실적을 내놨다.

영업이익은 시장 전망치 10조3980억원(와이즈에프엔 집계)을 2조원 가까이 뛰어넘는 어닝 서프라이즈다. 매출도 역대 최대였던 2017년 4분기 65조9784억원에 근접하거나 넘어선 것으로 보인다.

|

"화웨이 제재에 따른 반사이익 효과가 한몫했다."

8일 삼성전자가 3분기 시장 예상을 훌쩍 뛰어넘는 잠정실적을 발표하자 시장에서 이런 반응이 나온다. 삼성전자는 이날 3분기 잠정 매출 66조원, 잠정 영업이익 12조3000억원의 실적을 내놨다.

영업이익은 시장 전망치 10조3980억원(와이즈에프엔 집계)을 2조원 가까이 뛰어넘는 어닝 서프라이즈다. 매출도 역대 최대였던 2017년 4분기 65조9784억원에 근접하거나 넘어선 것으로 보인다.

3분기 영업이익은 지난해 같은 기간보다 58.1%, 매출은 6.5% 늘었다. 수익성을 보여주는 매출 대비 영업이익률도 18.6%로 지난해 3분기(15.4%), 와 올 2분기(15.6%)를 훌쩍 뛰어넘었다.

|

시장에서는 지난 8월말 9조원대 초반까지 떨어졌던 영업이익 전망치가 최근 한달새 빠르게 올랐지만 12조원대를 예상한 증권사가 한 곳도 없었다. 지난달 25일 가장 높은 전망치를 제시한 현대차증권의 예상도 11조7060억원에 그쳤다.

삼성전자를 두고 최근 1년 동안 제기됐던 외형 성장 둔화 우려도 3분기 실적으로 상당 부분 해소됐다. 삼성전자는 지난해 3분기 매출 62조35억원 이후 줄곧 하향세를 보였던 매출이 감소세를 보이면서 외형 성장 우려에 휩싸였다. 올 들어 영업이익은 1분기 6조원대에서 2분기 8조원대를 회복했지만 매출이 52조9661억원에 그치면서 외형성장 없이 마케팅 등 비용을 줄여 이익을 늘리는 '마른 수건 짜기'식 불황형 흑자 기조를 보인다는 분석도 나왔다.

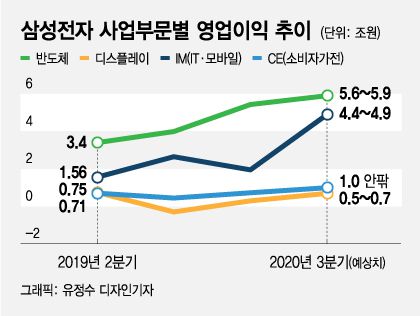

깜짝 매출과 영업이익의 배경은 반도체와 스마트폰 부문의 선전으로 요약된다. 삼성전자는 이날 사업부문별 실적을 공개하지 않았지만 반도체 부문은 5조원대 후반, 스마트폰 사업 등을 이끄는 IM(IT&모바일) 부문은 4조원대 후반의 영업이익을 거둔 것으로 추산된다.

반도체 부문의 경우 하반기 들어 D램 고정거래가격이 하향세로 돌아선 데도 불구하고 선전한 요인으로 코로나19 사태 이후 지속된 비대면(온택트) 경제 수요와 함께 지난 9월부터 미국 정부 주도로 시행된 중국 화웨이 제재를 앞두고 화웨이가 재고 축적성 주문을 크게 늘린 점이 지목된다.

|

구글·아마존 등 미국 수요 비중이 큰 서버용 D램 가격이 하반기 들어 3개월 동안 15% 떨어졌지만 중국 수요 비중이 상당한 PC용 D램 가격은 화웨이 제재가 본격화된 7월부터 같은 수준을 유지한 데서도 화웨이 효과가 확인된다.

스마트폰 부문에서도 화웨이 제재에 따른 반사 효과가 적잖았던 것으로 보인다. 화웨이는 지난 4월 글로벌 스마트폰 시장점유율 21%로 삼성전자를 제치고 1위에 올라섰다가 제재 여파가 부각된 지난 8월 점유율이 16%로 하락했다. 이 기간 삼성전자는 20%였던 점유율을 22%로 끌어올렸다.

업계 관계자는 "삼성전자 네트워크사업부가 지난달 초 세계 최대 이동통신사인 미국 버라이즌과 8조원 규모의 5G(5세대 이동통신) 장비 공급계약도 체결할 수 있었던 데도 화웨이 제재에 따른 신규 사업자 선정 수요가 작용했다"고 말했다.

심재현 기자 urme@mt.co.kr

<저작권자 ⓒ '돈이 보이는 리얼타임 뉴스' 머니투데이, 무단전재 및 재배포 금지>