|

금융기관 대출행태 서베이 결과. 자료=한국은행 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

국내 은행들은 경기 부진 탓에 올해 4분기 가계대출 부실 위험이 3분기보다 크게 높아질 것으로 예상했다. 은행들은 중소기업 대출 역시 부실 위험이 커졌다고 평가하면서도 대출을 보다 적극적으로 내주겠다는 입장을 보였다. 가계대출 규제 강화로 가로막힌 대출영업 활로를 기업에서 찾겠다는 의도로 풀이된다.

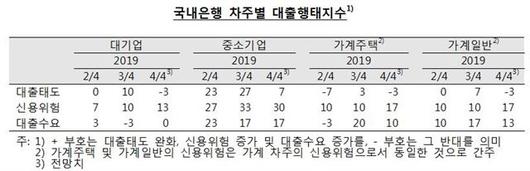

한국은행이 14일 발표한 ‘금융기관 대출행태 서베이 결과’에 따르면 은행 15곳의 여신업무 총괄 책임자 설문조사(8~9월)를 토대로 산출한 4분기 가계 신용위험지수는 17이었다. 이 지수는 -100~100의 값을 갖는데, 100에 가까울수록 신용위험 증가, -100에 가까울수록 감소 쪽 응답이 많다는 의미다. 4분기 지수값은 지난해 2분기(27) 이래 6개 분기 만에 최고치다. 전분기 대비 증가치(+7)로는 2017년 3분기(+10) 이래 가장 크다. 가계대출 부실 가능성에 대한 은행권의 경계감이 그만큼 높아졌다는 의미다. 한은 관계자는 “경기 부진에 따른 소득 개선 제약 등의 영향으로 가계 신용위험도가 높아질 것으로 예상됐다”고 분석했다.

중소기업 신용위험지수도 4분기 30으로, 전분기(33)에 이어 높은 수준을 유지했다. 앞서 이 지수가 30 이상을 기록한 건 2018년 2분기(30)가 마지막이었다. 은행 여신 책임자들은 △대내외 경제 불확실성 확대 △채무상환능력 저하 등을 중소기업 대출의 부실위험 요인으로 꼽았다. 대기업 신용위험지수는 3분기 10에서 13으로 소폭 올랐다.

하지만 은행들이 대출을 얼마나 적극 실행할지를 나타내는 대출태도지수는 가계와 중소기업이 사뭇 달랐다. 4분기 중소기업 대출태도지수는 7이었다. 3분기(27)보다는 약화되겠지만, 여전히 이전보다 너그럽게 대출을 내주겠다는 의미다. 반면 가계 대출태도지수는 주택대출(-3)과 일반대출(-3) 모두 마이너스 전환돼 가계의 은행 대출이 이전보다 까다로워질 전망이다.

한은 관계자는 “은행권 가계대출은 경기 불확실성과 (가계대출에 보다 불이익을 주는) 신(新)예대율 규제 도입으로 소폭 보수적으로 운용될 전망”이라며 “중소기업에 대해선 은행 간 우량고객 확보 경쟁이 치열해지면서 대출금리를 낮춰주거나 한도를 늘려주는 등 완화적 태도가 예상된다”고 분석했다.

이훈성 기자 hs0213@hankookilbo.com

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.