[머니투데이 김남이 기자] [금호석화, 아시아나 인수 후보로 떠오르자 "인수 계획 없다"고 선 그어...시장에 '뜬소문'까지]

금호석유화학이 아시아나항공 인수전 참여는 없다고 선을 그었다. 금호석화는 그간 금호그룹 계열사가 시장에 나올 때마다 후보로 꼽혀왔지만 더 이상의 언급은 부담스럽다는 입장이다.

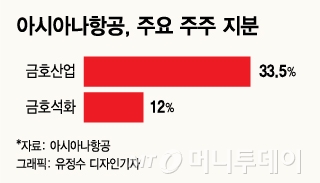

17일 관련 업계에 따르면 금호석화는 “아시아나 인수전에 참여할 의사가 없다”며 “자금력있는 건실한 대기업이 인수해 하루빨리 경영정상화가 되기를 희망한다”고 밝혔다. 금호석화는 아시아나의 지분 12%를 보유한 2대주주다.

|

금호석유화학이 아시아나항공 인수전 참여는 없다고 선을 그었다. 금호석화는 그간 금호그룹 계열사가 시장에 나올 때마다 후보로 꼽혀왔지만 더 이상의 언급은 부담스럽다는 입장이다.

17일 관련 업계에 따르면 금호석화는 “아시아나 인수전에 참여할 의사가 없다”며 “자금력있는 건실한 대기업이 인수해 하루빨리 경영정상화가 되기를 희망한다”고 밝혔다. 금호석화는 아시아나의 지분 12%를 보유한 2대주주다.

금호석화는 금호그룹 계열사 매각 시마다 인수 후보군으로 꼽혀온 ‘단골손님’이다. 2015년 금호산업, 2017년 금호타이어가 시장에 매물로 나왔을 때도 인수 후보로 분류됐다.

하지만 인수의향조차 밝힌 적이 없다. 항상 금호가(家)의 일원으로서 지켜보겠다는 원론적인 입장을 고수했다.

|

아시아나 매각이 결정되자 박삼구 전 회장이 동생인 박찬구 회장을 찾아가 아시아나 인수를 부탁했다는 ‘뜬소문’까지 시장에 돌았다. 금호가(家)를 지키기 위해 유력인수 후보로 꼽히는 SK나 한화가 아닌 동생에게 인수를 부탁했다는 것.

하지만 그런 사실은 없다. 금호석화는 “현재 아시아나 인수를 검토하고 있지도 계획하고 있지도 않다”고 강조했다.

아시아나 인수는 박찬구 회장의 경영관에도 반한다. 박찬구 회장의 경우 다소 보수적으로 회사를 경영하는 것으로 유명하다. 섣부른 대규모 투자는 회사에 큰 부담이 된다는 것을 잘 알고 있다.

2006~2008년 금호그룹이 무리하게 대우건설과 대한통운을 인수하면서 사세가 기울어진 것을 옆에서 봤기 때문이다. 금호석화 관계자는 “박찬구 회장의 경우 석유화학 사업에만 집중하고 있다”며 “인수전에 이름이 오르내리는 것 자체가 부담”이라고 말했다.

또 아시아나의 덩치가 금호석화가 소화하기에는 크다. 금호석화의 경우 지난해 EBITDA(상각전영업이익)이 7641억원에 달할 정도로 현금흐름이 좋고, 순차입도 1조2600억원가량으로 재무가 건실하다.

그렇지만 자산이 8조원이 넘고, 이 중 부채가 7조원에 달하는 아시아나를 혼자 감당하기에는 역부족이다. 인수와 경영 정상화를 위해서는 외부 자본을 상당수 끌어와야 하는데, 이는 채권단도 원하는 바가 아니다.

업계에서는 다른 인수자가 금호석화에 도움을 청할 가능성도 낮게 본다. 굳이 경영권을 위협할 수 있는 2대주주를 함께 끌고 갈 필요가 없다. 특히 이번 매각에는 인수자를 대상으로 한 제3자유상증자가 계획돼 있어 인수절차가 마무리되면 금호석화의 지분은 자연스럽게 낮아진다.

업계 관계자는 “금호석화는 현재 보유 중인 아시아나 지분의 가치가 제일 중요할 것”이라며 “보유 지분은 희석되더라도 아시아나가 새 주인을 만나 주가가 오르면 지분 가치 변동은 크지 않을 수 있다”고 말했다.

김남이 기자 kimnami@mt.co.kr

<저작권자 ⓒ '돈이 보이는 리얼타임 뉴스' 머니투데이, 무단전재 및 재배포 금지>