|

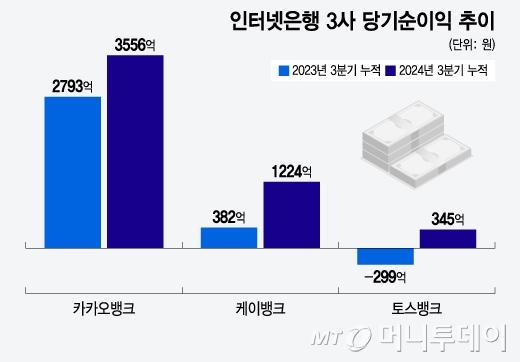

인터넷은행 3사 당기순이익 추이/그래픽=윤선정 |

지난 3분기에도 호실적을 기록한 인터넷전문은행 3사의 속내가 복잡하다. 금융당국이 가계대출을 조이자 대출 성장세가 급감하면서 대출잔액이 역성장한 곳도 있었기 때문이다. 인터넷은행들은 타은행권을 너머 증권사와도 협업을 늘리며 활로를 찾고 있다.

29일 금융권에 따르면 인터넷은행 3사(카카오·케이·토스뱅크)의 지난 3분기 누적 당기순이익 합계는 5125억원으로 집계됐다. 지난해 같은 기간(2876억원)보다 78% 증가했다.

3사는 일제히 3분기 누적 기준으로 역대 최대 순이익을 갱신했다. 늘어난 가계대출을 기반으로 한 이자이익의 성장이 주효했다.

카카오뱅크의 올해 3분기 누적 순이자이익(이자수익-이자비용)은 9428억원으로 지난해 3분기(8047억원)보다 17% 증가했다. 케이뱅크의 누적 순이자이익도 같은 기간 3252억원에서 3716억원으로 14% 늘었다. 토스뱅크의 누적 순이자이익은 3918억원에서 5623억원으로 42% 급증했다.

역대급 실적을 기록했지만 3사의 성장세가 꺾인 것이 아니냐는 우려가 나온다. 올 하반기 들어 정부가 은행권에 가계대출 관리를 주문하며 핵심 사업 영역인 가계여신 증가세가 둔화했기 때문이다.

|

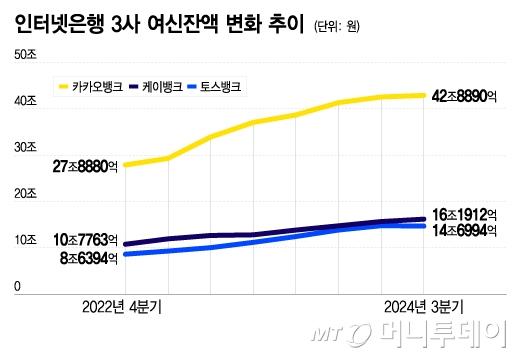

인터넷은행 3사 여신잔액 변화 추이/그래픽=이지혜 |

특히 토스뱅크는 대출 자산이 역성장했다. 토스뱅크의 여신 잔액은 3분기말 기준 14조6994억원으로 전분기(14조7828억원)보다 감소했다. 분기 기준으로 대출 자산이 역성장한 것은 2021년 토스뱅크가 출범한 이후 처음이다.

인터넷은행권의 가계대출 성장을 주도하던 카카오뱅크도 주춤한다. 카카오뱅크의 지난 3분기 말 여신잔액은 42조8890억원으로 전분기 대비 0.8%(3380억원) 증가했다. 신용대출 판매를 일시 중단했던 2022년 상반기를 제외하면 출범 이후 가장 낮은 대출 증가율이다.

케이뱅크도 상황이 비슷하다. 3분기 이자수익은 2517억원으로 전분기(2553억원)보다 소폭 줄었으나, 같은 기간 이자비용은 1266억원에서 1443억원으로 14% 늘어나며 순이자이익이 감소했다.

한 인터넷은행 관계자는 "가계부채 문제가 심각해지면서 일시적으로 대출 자산 성장세가 주춤하고 있는 것으로 본다"라며 "내년 이후 가계부채 상황에 따라 개선의 여지가 있다"고 말했다.

아울러 인터넷은행 3사는 개인사업자 대출을 늘리는 한편 다양한 업권과 협업을 늘리며 소비자와 접점을 늘리고 있다. 특히 토스뱅크가 지난 8월 광주은행과 협업해 내놓은 '함께대출'이 금융권에서 주목받는다. 급여소득자 대상 신용대출로 양 은행이 대출자금을 절반씩 부담한다. 출시 3개월 만에 2780억원을 공급했다.

카카오뱅크는 지난 13일 iM뱅크(옛 대구은행)와 '전략적 사업 제휴' 업무협약을 맺었다. 내년 출시 예정인 카카오뱅크의 '주택담보대출 비교 서비스'에 iM뱅크의 상품을 탑재할 예정이다.

케이뱅크는 증권업계로 손을 뻗었다. 지난 15일 NH투자증권과 손잡고 은행권 최초로 한국거래소의 금 현물시장에 투자하는 '금투자 서비스'를 선보였다. 케이뱅크 앱을 통한 금 현물 투자가 가능해진 셈이다.

금융권 관계자는 "금융사들이 각자 부족한 영역에서 앞서가는 다른 금융사와 협업을 하는 일은 점차 많아질 것으로 본다"라며 "특히 인터넷은행은 출발이 늦어 시중은행의 고객군이, 시중은행은 인터넷은행의 플랫폼 역량이 서로 필요하다"고 말했다.

김도엽 기자 usone@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.