|

여의도 금융감독원. /조선DB |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

금감원은 장기적인 고물가와 고금리 등 부정적인 시장 여건에 이자도 납부하기 어려운 기업들이 늘어나면서 상장폐지를 회피할 목적으로 허위 또는 가공 매출 등을 통한 회계 분식을 하는 한계기업이 지속적으로 적발되고 있다고 설명했다.

3년 연속 이자보상배율 1 미만인 상장기업 수는 2018년 285개에서 작년 467개로 63.9% 증가했다. 이자보상배율은 기업이 영업이익으로 이자비용을 얼마나 잘 감당할 수 있는지를 나타내는 지표다. 배율이 1 이하면 기업의 영업이익이 이자비용을 감당하지 못한다는 뜻이다.

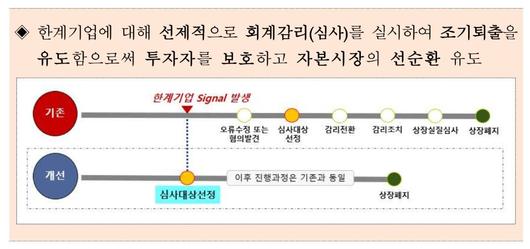

분식회계는 자본시장 전체의 신뢰와 가치하락을 유발할 뿐만 아니라 정상기업의 자금 조달도 저해할 수 있어 신속한 구조조정이 필요하다. 금감원은 이를 위해 선제적으로 재무제표 심사 및 감리를 실시할 예정이다.

금감원 관계자는 “한계기업에 대해 선제적으로 회계심사·감리를 실시해 조기 퇴출을 유도하려고 한다”며 “회계위반 시 신속히 조치할 것”이라고 말했다.

|

한계기업에 대한 회계감리 강화 방안. /금융감독원 제공 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

먼저 금감원은 한계기업 징후 여부를 판단하기 위해 관리종목 지정요건 근접, 연속적인 영업손실, 이자보상배율 1 미만, 자금조달 급증, 계속기업 불확실성 등을 종합적으로 분석하기로 했다.

올해 이러한 징후가 있는 한계기업 중 일부에 대해 재무제표 심사에 착수하고, 내년 이후 심사·감리 규모를 확대할 계획이다. 만약 불공정거래 개연성이 의심되는 부분이 나오면 조사 부서 등과 공유해 총력 대응한다는 방침이다.

최근 한계기업의 회계 위반 사례들을 살펴보면, 상장사 A사는 영업손실로 인한 관리종목 지정을 회피하기 위해 특수관계자에게 상품을 일회성으로 공급해 매출을 허위로 부풀렸다. 판매 대금은 대표이사 차명계좌로 회수했다.

B사는 영업손실이 지속되고 이자보상배율이 1 미만으로 하락한 상황에서 이미 판매 후 출고된 재고자산을 허위계상해 당기순이익을 과대계상했다. C사의 경우 당기비용 처리해야 하는 연구 관련 지출액을 개발비(자산)로 인식하기도 했다. 매출채권 대손충당금을 조작해 당기순이익을 영업이익과 당기순이익을 부풀리는 사례들도 나왔다.

아울러 금감원은 기업 재무제표를 감사하는 외부감사인(회계법인)에도 한계기업에 대한 엄정한 외부감사를 강조했다. ▲회계부정 가능성이 큰 한계기업의 경우 강화된 감사절차를 적용 ▲한계기업의 매출 급증 등 특이 거래 관련 증빙 확보 ▲부정행위 보고절차 준수 등을 당부했다.

강정아 기자(jenn1871@chosunbiz.com)

<저작권자 ⓒ ChosunBiz.com, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.